四、计算分析题

1.某企业编制的2012年8月份的制造费用预算如下(金额单位:元)

直接人工工时(小时) |

420 |

480 |

540 |

600 |

|

变动成本: |

||||

|

运输费用(b=0.2) |

A |

96 |

108 |

120 |

|

电力费用(b=1.0) |

420 |

C |

540 |

600 |

|

材料费用(b=0.1) |

42 |

48 |

54 |

60 |

|

合计 |

546 |

624 |

D |

780 |

|

混合成本: |

续表

直接人工工时(小时) |

420 |

480 |

540 |

600 |

|

修理费用 |

442 |

493 |

544 |

595 |

|

油料费用 |

192 |

204 |

216 |

228 |

|

合计 |

634 |

697 |

760 |

823 |

|

固定成本: |

||||

|

项目略 |

||||

|

合计 |

B |

400 |

400 |

400 |

|

总计 |

1580 |

1721 |

1862 |

2003 |

要求:

(1)填列下表中用字母表示的项目;

(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

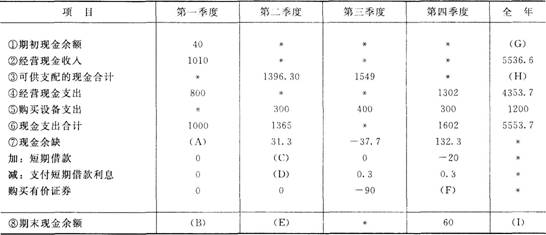

2.ABC公司2013年度设定的每季末预算现金余额的额定范围为50~60万元.其中,年末余额已预定为60万元。假定当前与银行约定的单笔短期借款必须为10万元的整数倍,年利息率为6%,借款发生在相关季度的期初,每季末计算并支付借款利息,还款发生在相关季度的期末。2013年该公司无其他融资计划。

ABC公司编制的2013年度现金预算的部分数据如下表所示:

2013年度ABC公司现金预算金额单位:万元

要求:计算上表中用字母“A~I”表示的项日数值(除“G,’和“I”项外,其余各项必须列出计算过程)。

3.某公司甲车间采用滚动预算法编制制造费用预算。已知2012年分季度的制造费用预算如下(其中间接材料费用忽略不汁):

2012年全年制造费用预算金额单位:元

项目 |

第-季度 |

第二季度 |

第三季度 |

第四季度 |

合计 |

|

直接人工预算总工时(小时) |

11400 |

12060 |

12360 |

12600 |

48420 |

|

变动制造费用 |

|||||

|

间接人工费用 |

50160 |

53064 |

54384 |

55440 |

213048 |

|

水电与维修费用 |

41040 |

43416 |

44496 |

45360 |

174312 |

续表

项目 |

第-季度 |

第二季度 |

第三季度 |

第四季度 |

合计 |

|

小计 |

91200 |

96480 |

98880 |

100800 |

387360 |

|

固定制造费用 |

|||||

|

设备租金 |

38600 |

38600 |

38600 |

38600 |

154400 |

|

管理人员工资 |

17400 |

17400 |

17400 |

17400 |

69600 |

|

小汁 |

56000 |

56000 |

56000 |

56000 |

224000 |

|

制造费用合计 |

147200 |

152480 |

154880 |

156800 |

611360 |

2012年3月31日公司在编制2012年第二季度~2013年第-季度滚动预算时,发现未来的四个季度中将出现以下情况:

(1)间接人工费用预算工时分配率将上涨50%;

(2)原设备租赁合同到期,公司新签订的租赁合同中设备年租金将降低20%;

(3)预计直接人工预算总工时见“2012年第二季度~2013年第-季度制造费用预算”表。假定水电与维修费用预算工时分配率等其他条件不变。

要求:

(1)以直接人工预算总工时为分配标准,计算下-滚动期间的如下指标:

①间接人工费用预算工时分配率;

②水电与维修费用预算工时分配率。

(2)根据有关资料计算下-滚动期间的如下指标:

①间接人工费用预算总额;

②每季度设备租金预算额。

(3)计算填列下表中用字母表示的项目(可不写计算过程):

2012年第二季度~2013年第-季度制造费用预算金额单位:元

|

2012年度 |

2013年度 |

||||

|

项目 |

第二季度第三季度第四季度 |

第-季度 |

合计 | ||

|

直接人工预算总工时(小时) |

12100 |

(略) |

(略) |

11720 |

48420 |

|

变动制造费用 |

|||||

|

间接人工费用 |

A |

(略) |

(略) |

B |

(略) |

|

水电与维修费用 |

C |

(略) |

(略) |

D |

(略) |

|

小计 |

(略) |

(略) |

(略) |

(略) |

493884 |

|

固定制造费用 |

|||||

|

设备租金 |

E |

(略) |

(略) |

(略) |

(略) |

|

管理人员工资 |

F |

(略) |

(略) |

(略) |

(略) |

|

小计 |

(略) |

(略) |

(略) |

(略) |

(略) |

|

制造费用合计 |

171700 |

(略) |

(略) |

(略) |

687004 |

4.风华公司是台湾的-家塑料玩具生产企业,成立于1956年,产品主要的市场是大陆内地,产品只消耗-种材料。2012年第4季度按定期预算法编制2013年的企业材料预算,部分预算资料如下:

资料-:2013年年初的预计结存量为12000千克,各季度末的预计结存量数据如下表所示。

2013年各季度末材料预计结存量

季度 |

四 | |||

|

材料(千克) |

11000 |

12000 |

12000 |

13000 |

资料二:每季度材料的购货款于当季支付40%,剩余60%于下-个季度支付;2013年年初的预计应付账款余额为80000元。该公司2013年度材料的采购预算如下表所示:

2013年度材料的采购预算

要求:

(1)确定风华公司材料采购预算表中用字母表示的项目数值;

(2)计算风华公司第-季度预计采购现金支出和第四季度末预计应付账款金额。

233网校编辑推荐:

热点推荐:2014年中级会计职称网校课程全科VIP班 点击免费试听>>

包含:会计实务+经济法基础+财务管理:(精讲+冲刺+习题+考点预测+真题解析+模考押题2套)不过2015年免费重学

赠送:课后习题+章节练习+课件下载+在线模考+讲师答疑

报名咨询:4000-800-233