知识点五:长期股权投资核算方法的转换——成本法转换为权益法

(一)增加投资而由成本法转为权益法

原持有的对被投资单位不具有控制、共同控制或重大影响、在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,因追加投资导致持股比例上升,能够对被投资单位施加重大影响或是实施共同控制的,在自成本法转为权益法时,应区分原持有的长期股权投资以及新增长期股权投资两部分处理:

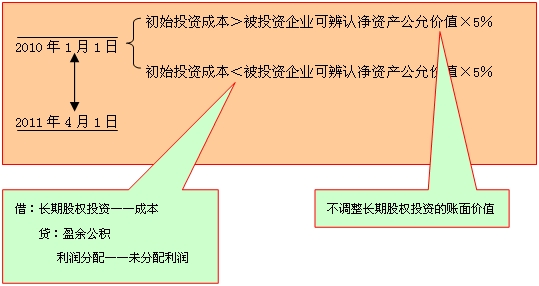

1.原持有长期股权投资的账面余额与按照原持股比例计算确定应享有原取得投资时被投资单位可辨认净资产公允价值份额之间的差额

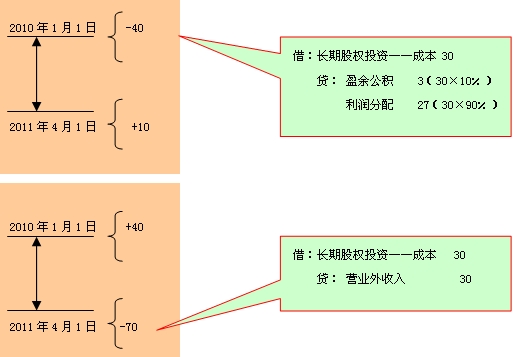

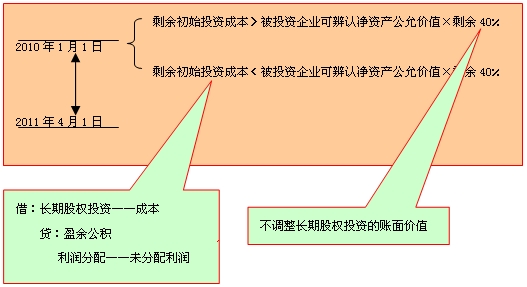

(1)原取得投资时投资成本大于应享有被投资单位可辨认净资产公允价值份额的部分,不调整长期股权投资的账面价值;

(2)原取得投资时因投资成本小于应享有被投资单位可辨认净资产公允价值份额的差额,应调整长期股权投资的账面价值,同时调整留存收益。

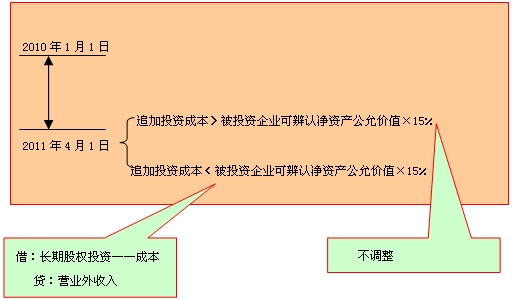

2.对于新取得的股权部分,应比较新增投资的成本与取得该部分投资时应享有被投资单位可辨认净资产公允价值份额之间的差额:

(1)投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的成本;

(2)投资成本小于应享有被投资单位可辨认净资产公允价值份额的,应调整增加长期股权投资的成本,同时计入取得当期的营业外收入。

上述与原持股比例相对应的商誉或是应计入留存收益的金额与新取得投资过程中体现的商誉及计入当期损益的金额应综合考虑:

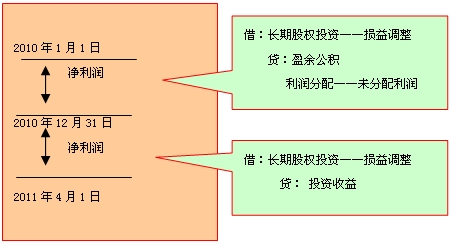

3.对于原取得投资后至新取得投资的交易日之间被投资单位可辨认净资产公允价值的变动相对于原持股比例的部分:

(1)属于在此期间被投资单位实现净损益中应享有份额的,应当调整长期股权投资的账面价值,同时对于原取得投资时至新增投资当期期初按照原持股比例应享有被投资单位实现的净损益,应调整留存收益。

(2)对于新增投资当期期初至新增投资交易日之间应享有被投资单位的净损益,应计入当期损益。

(3)属于其他原因导致的被投资单位可辨认净资产公允价值变动中应享有的份额

借:长期股权投资

贷:资本公积——其他资本公积

(二)处置投资而由成本法转为权益法即丧失控制权

对于处置的对子公司的投资,应当按照《企业会计准则第2号——长期股权投资》的规定进行会计处理。

1.在个别报表中的处理方法

处置后的剩余股权能够对原有子公司实施共同控制或重大影响的,按下列成本法转为权益法的相关规定进行会计处理。在此基础上,应当比较剩余的长期股权投资成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额:

(1)原取得剩余投资时,投资成本大于应享有被投资单位可辨认净资产公允价值份额的部分,不调整长期股权投资的账面价值;

原取得剩余投资时,因投资成本小于应享有被投资单位可辨认净资产公允价值份额的差额,应调整长期股权投资的账面价值,同时调整留存收益。

(2)对于原取得投资后至转变为权益法核算之间被投资单位实现净损益中应享有的份额:

对于原取得投资时至处置投资当期期初被投资单位实现的净损益(扣除已发放及已宣告发放的现金股利及利润)中应享有的份额,调整留存收益;

对于处置当期期初至处置投资日之间被投资单位实现的净损益中享有的份额,调整当期损益。

(3)属于其他原因导致的被投资单位可辨认净资产公允价值变动中应享有的份额,在调整长期股权投资账面价值的同时,应当记入“资本公积——其他资本公积”科目。

相关推荐:

2013年中级会计师考试《中级会计实务》各章知识点预习

2013年中级会计职称考试《中级会计实务》预习计划

热点新闻:2013年中级会计职称考试报名专题

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>