第一节 财务报告目标

一、知识点预习——会计基础

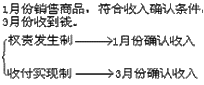

企业会计的确认、计量和报告应当以权责发生制为基础。

目前,我国的行政单位会计采用收付实现制,事业单位部分经济业务或者事项的核算采用权责发生制,除此之外的业务采用收付实现制。

权责发生制要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。

收付实现制则以款项收付期作为收入、费用归属期的认定标准。

二、练习

多选题

下列业务或事项中,体现权责发生制会计基础的有( )。

A、预收款销售商品时通常在发出商品时确认收入

B、考虑弃置费用时,按预计负债摊余成本和实际利率计算确定的利息费用在发生时计入财务费用

C、分期付款购入固定资产具有融资性质的,未确认融资费用按实际利率法摊入各期财务费用

D、事业单位收到财政部门拨入的日常事业活动经费10万元计入财政补助收入

【正确答案】 ABC

【答案解析】 权责发生制,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。选项ABC符合权责发生制的要求;选项D,事业单位除经营性收支业务外,一般采用的是收付实现制。

考生关注热点:2016年中级会计师考试预习阶段学习计划表 考试报名时间

备考技巧讲师讲解:233网校老师解读2016年中级会计师考试复习备考策略

考试交流吐槽区(点击加入QQ群可快速加群交流):

(群:110155092)

(群:110155092)

温馨提示:有任何报考及考试相关疑问,可添加小编个人微信号“fdoz33”咨询。也可以使用微信公众号“kjzc233”加入我们的备战团队!233网校APP已上线,考生可下载手机APP,随时掌握考试报考!

扫一扫上面的二维码,添加小编个人微信号