安全生产费用的提取标准

安全生产费用的提取标准相关课程

安全生产费用的提取标准考点解析

安全生产费用的提取标准考点解析

安全生产费用的提取标准介绍

安全生产费用的提取标准介绍

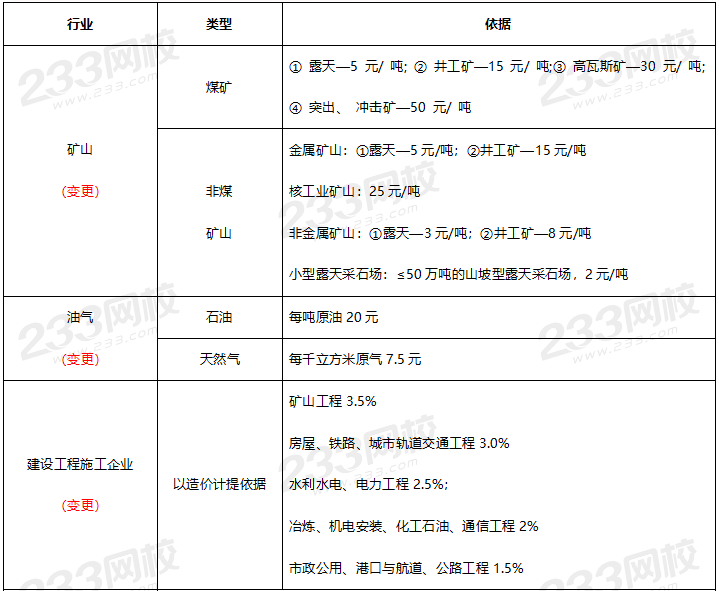

《企业安全生产费用提取和使用管理办法》明确规定了煤炭生产、非煤矿山开采、建设工程施工、危险品生产与储存交通运输、烟花爆竹生产、冶金、机械制造、武器装备研制生产与试验(含民用航空及核燃料)等企业安全生产费用的提取标准。

| 企业 | 计提依据 |

| 煤炭生产企业 | 开采的原煤产量按月 |

| 非煤矿山开采企业 | 开采的原矿产量按月 |

| 建设工程施工企业 | 建筑安装工程造价 |

| 危险品生产与储存企业 | 上年度实际营业收入 |

| 交通运输企业 | 上年度实际营业收入 |

| 烟花爆竹生产企业 | 上年度实际营业收入 |

| 冶金企业 | 上年度实际营业收入 |

| 机械制造企业 | 上年度实际营业收入 |

| 武器装备研制生产与试验企业 | 上年度军品实际营业收入 |

| 新建企业和投产不足一年的企业 | 当年实际营业收入 |

根据《企业安全生产费用提取和使用管理办法》规定:

1.各类煤矿原煤单位产量安全生产费用提取标准: 煤矿生产企业依据开采的原煤产量按月提取(1)煤与瓦斯突出矿井、高瓦斯矿井吨煤 30 元

(2)其他井工矿吨煤 15 元

(3)露天矿吨煤 5 元

2.各类矿山原矿单位产量安全生产费用提取标准:

非煤矿山开采企业依据开采的原矿产量按月提取

(1) 石油,每吨原油 17 元

(2) 天然气、煤层气 (地面开采) ,每千 m3原气 5 元

(3)金属矿山,露天矿山每吨 5 元,地下矿山每吨 10 元

(4) 核工业矿山,每吨 25 元。

(5) 非金属矿山,露天矿山每吨 2 元,地下矿山每吨 4 元

(6)小型露天采石场,即年采剥总量 50x104t 以下,且最大开采高度不超过 50m,产品用于建筑、铺路的山坡型露天采石场,每吨 1 元

(7)地质勘探单位安全生产费用按地质勘查项目或者工程总费用的 2%提取

3.建设工程施工企业以建筑安装工程造价为计提依据,各建设工程类别安全生产费用提取标准如下:

(1) 矿山工程为 2.5%。

(2)房屋建筑工程、水利水电工程、电力工程、铁路工程、城市轨道交通工程为 2.0%.

(3)市政公用工程、冶炼工程、机电安装工程、化工石油工程、港口与航道工程、公路工程、通信工程为 1.5%.[注]建设工程施工企业提取的安全生产费用列入工程造价,在竞标时,不得删减,列入标外管理。[注]总包单位应当将安全生产费用按比例直接支付分包单位并监督使用,分包单位不再重复提取4.危险品生产与储存企业以上年度实际营业收入为计提依据,采取超额累退方式按照以下标准平均逐目提取:

(1) 营业收入不超过 1000 万元的,按照 4%提取

(2)营业收入超过 1000 万元至 1 亿元的部分,按照 2%提取

(3)营业收入超过 1 亿元至 10 亿元的部分,按照 0.5%提取

(4) 营业收入超过 10 亿元的部分,按照 0.2%提取

5.交通运输企业以上年度实际营业收入为计提依据,按照以下标准平均逐月提取:

(1) 普通货运业务按照 1%提取

(2)客运业务、管道运输、危险品等特殊货运业务按照 1.5%提取

6.烟花爆竹生产企业以上年度实际营业收入为计提依据,采取超额累退方式按照以下标准平均逐月提取:(1) 营业收入不超过 200 万元的,按照 3.5%提取

(2)营业收入超过 200 万元至 500 万元的部分,按照 3%提取。

(3) 营业收入超过 500 万元至 1000 万元的部分,按照 2.5%提取

(4)营业收入超过 1000 万元的部分,按照 2%提取

7.治金企业以上年度实际营业收入为计提依据,采取超额累退方式按照以下标准平均逐月提取

(1)营业收入不超过 1000 万元的,按照 3%提取。

(2) 营业收入超过 1000 万元至1 亿元的部分,按照 1.5%提取

(3)营业收入超过 1 亿元至 10 亿元的部分,按照 0.5%提取

(4)营业收入超过 10 亿元至 50 亿元的部分,按照 0.2%提取

(5) 营业收入超过 50 亿元至 100 亿元的部分,按照 0.1%提取

(6) 营业收入超过 100 亿元的部分,按照 0.05%提取

8.机械制造企业以上年度实际营业收入为计提依据,采取超额累退方式按照以下标准平均逐月提取:

(1)营业收入不超过 1000 万元的,按照 2%提取

(2)营业收入超过 1000 万元至 1 亿元的部分,按照 1%提取

(3)营业收入超过 1 亿元至 10 亿元的部分,按照 0.2%提取

(4)营业收入超过 10 亿元至 50 亿元的部分,按照 0.1%提取

(5)营业收入超过 50 亿元的部分,按照 0.05%提取

中小微企业和大型企业上年末安全生产费用结余分别达到本企业上年度营业收入的 5%和1.5%时,经当地县级以上安全生产监督管理部门、煤矿安全监察机构商财政部门同意,企业本年度可缓提或者少提安全生产费用。企业在上述标准的基础上,根据安全生产实际需要,可适当提高安全费用提取标准。

9.新建企业和投产不足一年的企业以当年实际营业收入为提取依据,按月计提安全生产费用。混业经营企业的安全费用的计提

(1)能按业务类别分别核算的,以各业务营业收入为依据

(2)不能分别核算的,则以全部业务收入为依据,按主营业务计提标准提取安全生产费用。

安全生产费用的提取标准考点试题

大咖讲解:安全生产费用的提取标准

对安全生产投入的基本要求

《安全生产法》第二十三条 生产经营单位应当具备的安全生产条件所必需的资金投入,由生产经营单位的决策机构、主要负责人或者个人经营的投资人予以保证,并对由于安全生产所必需的资金投入不足导致的后果承担责任。

有关生产经营单位应当按照规定提取和使用安全生产费用,专门用于改善安全生产条件。安全生产费用在成本中据实列支。安全生产费用提取、使用和监督管理的具体办法由国务院财政部门会同国务院应急管理部门征求国务院有关部门意见后制定。

安全生产费用的使用和管理

安全生产费用的使用和管理

一、法律依据与责任主体

安全生产投入资金具体由谁来保证,应根据企业的性质而定。

股份制企业、合资企业等安全生产投入资金由董事会予以保证;一般国有企业由厂长或者经理予以保证;个体工商户等个体经济组织由投资人予以保证。

上述保证人承担由于安全生产所必需的资金投人不足而导致事故后果的法律责任。

二、安全生产费用的提取标准适用范围

《企业安全生产费用提取和使用管理办法》适用于在中华人民共和国境内直接从事煤炭生产、非煤矿山开采、石油天然气开采、建设工程施工、危险品生产与储存、交通运输、烟花爆竹生产、民用爆炸物品生产、冶金、机械制造、武器装备研制生产与试验(含民用航空及核燃料)、电力生产与供应的企业及其他经济组织(以下统称企业)。

三、企业安全生产费用管理遵循以下原则:

(1)筹措有章。统筹发展和安全,依法落实企业安全生产投入主体责任,足额提取。

(2)支出有据。企业根据生产经营实际需要,据实开支符合规定的安全生产费用。

(3)管理有序。企业专项核算和归集安全生产费用,真实反映安全生产条件改善投入,不得挤占、挪用。

(4)监督有效。建立健全企业安全生产费用提取和使用的内外部监督机制,按规定开展信息披露和社会责任报告。

四、企业安全生产费用可由企业用于以下范围的支出:

(1)购置购建、更新改造、检测检验、检定校准、运行维护安全防护和紧急避险设施、设备支出[不含按照“建设项目安全设施必须与主体工程同时设计、同时施工、同时投入生产和使用”(以下简称“三同时”)规定投入的安全设施、设备];

(2)购置、开发、推广应用、更新升级、运行维护安全生产信息系统、软件、网络安全、技术支出;

(3)配备、更新、维护、保养安全防护用品和应急救援器材、设备支出;

(4)企业应急救援队伍建设(含建设应急救援队伍所需应急救援物资储备、人员培训等方面)、安全生产宣传教育培训、从业人员发现报告事故隐患的奖励支出;

(5)安全生产责任保险、承运人责任险等与安全生产直接相关的法定保险支出;

(6)安全生产检查检测、评估评价(不含新建、改建、扩建项目安全评价)、评审、咨询、标准化建设、应急预案制修订、应急演练支出;

(7)与安全生产直接相关的其他支出。

工伤保险管理

一、工伤保险管理

工伤保险费由用人单位缴纳,职工个人不缴纳工伤保险费。

工伤保险用途:用于工伤保险待遇,劳动能力鉴定,工伤预防的宣传、培训等费用,以及法律法规规定的用于工伤保险的其他费用的支付。

二、工伤认定

认定为工伤的情形

视同工伤的情形:

三、时间节点

1.所在单位应当自事故伤害发生之日或者被诊断、鉴定为职业病之日起30 日内提出工伤认定申请。

2.用人单位未提出工伤认定申请的,工伤职工或者其近亲属、工会组织在事故伤害发生之日或者被诊断、鉴定为职业病之日起1年内,可以直接提出工伤认定申请。

3.社会保险行政部门应当自受理工伤认定申请之日 起60日内作出决定,并书面通知。 对受理的事实清楚、权利义务 明确的工伤认定申请,应当在15日内作出工伤认定的决定。

四、工伤认定申请材料

工伤认定申请表、与用人单位存在劳动关系、医疗诊断证明或者职业病诊断证明书

五、举证责任

用人单位不认为是工伤的,由用人单位承担举证责任。

企业安全生产责任保险

安全生产责任保险,也简称为“安责险”。是指保险机构对投保的生产经营单位发生的生产安全事故造成的人员伤亡和有关经济损失等予以赔偿,并且为投保的生产经营单位提供事故预防服务的商业保险。

“鼓励”或“应当”投保

新安全生产法第五十一条第二款规定:“国家鼓励生产经营单位投保安全生产责任保险;属于国家规定的高危行业、领域的生产经营单位,应当投保安全生产责任保险。具体范围和实施办法由国务院应急管理部门会同国务院财政部门、国务院保险监督管理机构和相关行业主管部门制定。”

不履行投保“安责险”的法律责任

新安全生产法第一百零九条规定:“高危行业、领域的生产经营单位未按照国家规定投保安全生产责任保险的,责令限期改正,处五万元以上十万元以下的罚款;逾期未改正的,处十万元以上二十万元以下的罚款。”

01安责险的两个背景情况

一是原来的工伤保险,本来也应该用于工伤事故的预防,但由于机构改革,工伤保险归人力资源部门管理。

由于管理体制问题,这些资金大多用于工伤事故以后对于伤残人员的赔偿,用于事故的预防和安全生产渠道不很畅通,数量也往往不能满足需要。所以需要一个专门用于安全生产的保险资金来源。

二是根据国家有关部门要求,原来很多企业实施安全风险抵押金。

当时的形成是为了鼓励企业的管理层搞好安全生产,将其作为奖惩的资金运用。但是,这些资金的主要投入方向还不是安全生产的基础设施和各项措施。所以2017年《中共中央国务院关于推进安全生产领域改革发展的意见》要求:取消安全生产风险抵押金制度,建立健全安全生产责任保险制。

所以,安责险的主要目的是安全生产的资金投入渠道。

02安责险和其他险有什么区别

在政策上,安责险是一种带有公益性质的强制性商业保险,八大高危行业领域的生产经营单位必须投保,同时在保险费率、保险条款、预防服务等方面必须加以严格规范。在功能上,安责险的保障范围不仅包括企业从业人员,还包括第三者的人员伤亡和财产损失,以及相关救援救护、事故鉴定和法律诉讼等费用。最重要的是安责险具有事故预防功能,保险机构必须为投保单位提供事故预防服务,帮助企业查找风险隐患,提高安全管理水平,从而有效防止生产安全事故的发生。

与安责险相比,工伤保险是一种强制性的社会保险,雇主责任险、公众责任险、意外伤害险等是普通的商业保险,保障范围均不及安责险,并且缺乏事故预防功能。总之,安责险与工伤保险及其他相关险种相比,覆盖群体范围更广、保障更加充分、赔偿更加及时、预防服务更加到位。

03关于安责险与工伤保险的衔接

《安全生产责任保险实施办法》第三条明确规定:投保单位按照安全生产责任保险请求的经济赔偿,不影响其从业人员依法请求工伤保险赔偿的权利。第十七条规定的30万元最低赔偿金额,也是充分考虑当前从业人员伤亡赔偿标准和工伤保险的赔偿额度确定的。

关于安责险与相关商业险种的衔接,《实施办法》第六条规定:对生产经营单位已投保的与安全生产相关的其他险种,应当增加或将其调整为安全生产责任保险,增强事故预防功能。将建筑施工、交通运输等行业领域的雇主责任险、公众责任险、承运人责任险等险种调整为安责险,需要保险机构做好以下工作:一是要做好安责险方案设计,充分体现安责险相对于其他商业保险在保障范围、价格、服务等方面的优势,使安责险完全覆盖公众责任险、雇主责任险等功能,一站式解决企业需求并避免增加成本。二是要切实做好事故预防服务,真正推动投保企业提高安全保障能力,降低事故风险,使其认可服务质量、看到服务效果。

法律依据与责任主体

(一)法律依据与责任主体

保证必要的安全生产投入是实现安全生产的重要基础。《安全生产法》第十八条规定,生产经营单位应当具备安全生产条件所必需的资金投入。生产经营单位必须安排适当的资金,用于改善安全设施,进行安全教育培训,更新安全技术装备、器材、仪器、仪表以及其他安全生产设备设施,以保证生产经营单位达到法律、法规、标准规定的安全生产条件,并对由于安全生产所必需的资金投入不足导致的后果承担责任。

安全生产投人资金具体由谁来保证,应根据企业的性质而定。一般说来,股份制企业、合资企业等安全生产投入资金由董事会予以保证;一般国有企业由厂长或者经理予以保证;个体工商户等个体经济组织由投资人予以保证。上述保证人承担由于安全生产所必需的资金投入不足而导致事故后果的法律责任。

企业安全生产投人是一项长期性的工作,安全生产设施的投人必须有一个治本的总体规划,有计划、有步骤、有重点地进行,要克服盲目无序投人的现象。因此,企业切实加强安全生产投入资金的管理,要制定安全生产费用提取和使用计划,并纳入企业全面预算。

安全生产费用的使用

《高危行业企业安全生产费用财务管理暂行办法》(财企[2006]478号)第13条,进一步明确了安全费用的使用范围。一般来讲,安全生产费用的使用应编制年度(或半年)安全技术措施计划,费用支出按计划执行。

1、完善、改造和维护安全防护设备、设施支出,其中,

①矿山企业安全设备设施包括矿山综合防尘、防灭火、防治水、危险气体监测、通风系统,支护及边帮滑坡设备、机电设备、供配电系统、运输(提升)系统以及尾矿库(坝)等。

②危险品生产企业安全设备设施包括车间、库房等作业场所的监控、监测、通风、防晒、调温、防火、灭火、防爆、泄压、防毒、消毒、中和、防潮、防雷、防静电、防腐、

防渗漏、防护围堤或者隔离操作等设施设备。

③道路交通运输企业安全设备设施包括运输工具安全状况检测及维护系统、运输工具附属安全设备等。

2、配备必要的应急救援器材、设备和现场作业人员安全防护物品支出;

3、安全生产检查与评价支出;

4、重大危险源、重大事故隐患的评估、整改、监控支出;

5、安全技能培训及进行应急救援演练支出;

6、其他与安全生产直接相关的支出。

相关知识点pdf资料

注安管理每年必考点“安全心理与行为”,考核2-3分!

2023年安全工程师《安全生产管理》-应急管理(上)

注安管理每年必考重难点“应急预案的编制”——年年必考

注安管理每年必考重难点“安全生产投入与安全生产责任保险”——分值3分左右

注安管理每年必考重难点“特殊作业管理之动火作业”,5~9分

注安管理每年必考重难点“动火+受限空间作业”

注安管理每年必考重难点“应急预案编制”,考察分值在3分左右

考后复盘!2023年注安《管理》真题命中分析

2024年中级注册安全工程师第一轮复习的正确打开方式!

注安管理每年必考点“安全生产管理基本概念”,考核2-6分!

注安管理每年必考点“事故致因及安全原理”,考核2-4分!

震撼来袭!注安《蓝宝典2.0》惊艳升级,带你领略知识新境界!

注安管理第二章考点“安全生产责任制”,内容重要,易得分!

注安管理第二章考点“安全生产规章制度”,每年必考!

注安管理第二章考点“安全生产教育培训”,近2年分值大幅提升!

注安管理第二章考点“安全操作规程”,每年考核1-3分!

注安管理第二章考点“建设项目安全设施'三同时'”,考核2-5分!

注安管理第二章考点“重大危险源”,每年必考,涉及到计算题!

注安管理第二章考点“安全生产投入与安全生产责任保险”,每年必考!

注安管理第二章考点“个体防护装备管理”,涉及超纲题!