2022初级会计真题已出,学霸君整理了8月4日上午场的《经济法基础真题》给各位考生~

2022年《经济法基础》真题及答案8月4日上午场(单选题)

1.甲粮油公司为增值税一般纳税人,2021年10月向农民收购一批大豆,开具的农产品收购发票上往明买价99190元,从农场购进花生,取得农产品销售发票注明买价273000元。当月购进的大豆和花生均用于生产食用植物油。已知购进农产品按9%的扣除率计算进项税额。计算甲粮油公司当月上述业务准予抵扣的进项税额的下列算式中,正确的是()。

A.99190×9%+273000×9%=33497.1(元)

B.273000÷(1-9%)×9%=27000(元)

C.99190÷(1-9%)×9%=9810(元)

D.99190÷(1-9%)×9%+273000÷(1-9%)×9%=36810(元)

2.2021年3月1日,甲公司向乙公司签发一张由丙公司承兑的汇票,乙公司将该汇票背书转让给丁公司,同时由戊公司提供票据保证,该汇票上的权利人是()

A.丙公司

B.乙公司

C.丁公司

D.甲公司

3.2021年1月甲公司转让办公楼,取得不含增值税收入550万元。该办公楼2017年1月购入,购房发票注明不含增值税价格为400万,购房时缴纳契税16万元并取得完税凭证。甲公司转让办公楼不能取得评估价格,在计算土地增值税时允许扣除的相关税费为5万元。计算甲公司转让该办公楼土地增值税增值额的下列算式中,正确的是()

A550-(400+16)x(1+4X5%)=50.8(万元)

B.550-400-16-5=129(万元)

C.550-400-5=145(万元)

D.550-400X(1+4X5%)-16-5=49(万元)

4.甲家具厂的下列业务中,应视同销售货物征收增值税的是()。

A.将自产的家具用于办公

B.委托乙商店代销家具

C.外购钢材用于扩建厂房

D.外购大米用于集体福利

将货物交付其他单位或个人代销视同销售,征收增值税。(B正确)

将自产货物用于生产经营等增值税应税项目不视同销售。(AC错误)

将自产、委托加工的货物用于集体福利或者个人消费视同销售,这里不包括外购的情况(C错误项)

5.张某从赵某开设的网店购买一件手工玩具,因对玩具质量不满意,委托朋友孙某处理退货或退款事宜。孙某与赵某协商达成协议,张某不退货,赵某退还100元,随后赵某将100元交给张某,关干该事件的下列表述中,不正确的是()

A.孙某受张某委托与赵某达成协议的行为是代理行为

B.张某委托朋友孙某处理该事件是积极行为

C.赵某退还给张某100元货款的行为是自主行为

D.张某购买赵某手工玩具的行为是单方行为

6.甲酒厂2021年3月受托加工20吨白酒,收取不含增值税加工费80000元,成本300000元的原材料由委托方提供,甲酒厂同类产品不含增值税售价为27500元/吨,已知白酒消费税比例税率为20%,定额税率为0.5元/500克,1吨=1000千克。计算甲酒厂上述受托加工业务应代收代组有费税税额的下列算式中,正确的是()

A.(300000+80000)x20%+20X1000x1000÷500X0.5=96000(元)

B.20x27500x20%=110000(元)

C.300000x20%+20X1000x1000÷500x0.5=80000(元)

D.20x27500x20%+20x1000X1000÷500×0.5=130000(元)

7.甲公司2021年度企业所得税收入总额1000万元,免税收入100万元,各项扣除600万元,无不征税收入和结转的以前年度亏损。已知企业所得税税率为25%,甲公司2021年度应缴纳企业所得税税额为()

A.75万元

B.250万元

C.225万元

D.100万元

8.甲公司2021年度发生合理的工资、薪金支出700万元,为全体员工支付补充养老保险费40万元、补充医疗保险费25万元,已知补充养老保险费、补充医疗保险费分别在不超过职工工资总额5%标准内的部分,在计算应纳税所得额时准子扣除。甲公司在计算2021年度企业所得税应纳税所得额时准子扣除的补充养老保险费、补充医疗保险费合计为()

A60万元

B.65万元

C.55万元

D.70万元

9.根据会计法律制度的规定,担任单位会计机构负责人的,应当具备会计师以上专业技术职务资格或者从事会计工作达到一定期限以上。该期限为()

A1年

B.2年

C.5年

D.3年

会计机构负责人或会计主管人员,是在→个单位内具体负责会计工作的中层领导员。会计机构负责人、会计主管人员应当具备下列基本条件:

(1)坚持原则,廉洁奉公;

(2)具备会计师以上专业技术职务资格或者从事会计工作不少于3年,选项D正确;

(3)熟悉国家财经法律、法规、规章和方针、政策,掌握本行业业务管理的有关知识;

(4)有较强的组织能力;

(5)身体状况能够适应本职工作的要求。

10.甲公司与周某签订了试用期为1个月的劳动合同,合同约定周某转正后的工资为每月10000元。已知甲公司员工的月平均工资为7000元,当地月最低工资标准为2480元。周某在试用期的月工资最低为()

A8000元

B.7000元

C.10000元

D.2480元

11.2018年陈某继承父母的一套住房,当年与王某结婚并在不动产权证书上增加王某的姓名。2021年陈某与王某将该套住房转让给李某,随后李某将该套住房出租给郑某。上述事项中,契税的纳税人是()

A.李某

B.王某

C.陈某

D.郑某

12.发生下列情形的会计人员中,应终身禁止从事会计工作的是()

A因伪造会计凭证被县财政部门通报的李某

B.因变造会计账薄被处以3万元罚款的孙某

C.因授意会计人员编制虚假财务会计报告被所在单位撒职的王某

D.因隐匿财务会计报告被依法追究刑事责任的陈某

13.2019年6月10日,王某开始到甲公司任职。2021年10月25日,甲公司提出并与王某协商解除了劳动合同。已知劳动台同解除前12个月王某的月平均工资为4000元。计算劳动合同解除时甲公司应向王某支付经济补偿的下列算式中,正确的是()

A4000x2=8000(元)

B.4000x3.5=14000(元)

C.4000x3=12000(元)

D.4000x2.5=10000(元)

14.甲公司购买一幢旧办公楼,2021年5月12日签订合同并付讫全部款项,2021年6月3日

入驻办公楼,2021年7月2日办理完权属变更登记。甲公司持有该办公楼城镇土地使用税的纳税义务发生时间为()

A.2021年8月

B.2021年7月

C.2021年6月

D.2021年05月

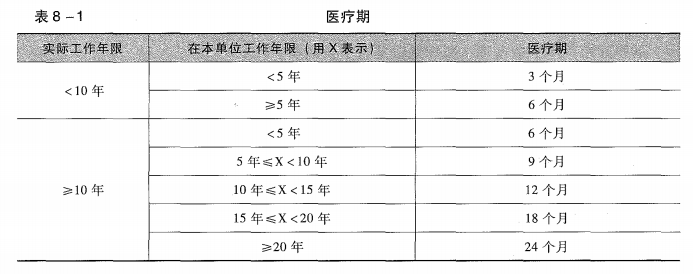

15.甲公司职工李某非因工负伤入院治疗时,在甲公司工作年限为4年,其实际工作年限为12年。李某应享受的医疗期期间为()

A.9个月

B.6个月

C.3个月

D.12个月

参考解析:实际工作年限10年以上的,在本单位工作年限不足5年的为6个月。

16.根据税收征收管理法律制度的规定,下列情形中,税务机关应准予退税并加算银行同期存款利息的是

A.税务机关发现纳税人多缴税款10万元,距结算缴纳税款之日4年

B.纳税人发现并申请税务机关退还多缴的税款10万元,距结算缴纳税款之日4年

C.纳税人发现并申请税务机关退还多缴的税款3万元,距结算缴纳税款之日2年

D.税务机关发现纳税人多缴税款3万元,距结算缴纳税款之日2年

17.甲公司2021年取得销售家具收入600万元、受托加工家具收入200万元。当年发生符合条件的广告费和业务宣传费支出100万元,以前年度符合条件的广告费和业务宣传费累计结转金额30万元。已知广告费和业务宣传费支出不超过当年销售(营业)收入15%的部分,准子扣除。甲公司在计算2021年度企业所得税应纳税所得额时,准子扣除的广告费和业务宣传费支出为()

A.90万元

B.100万元

C.120万元

D.130万元

18.下列银行结算账户中,自开立之日即可办理收付款业务的是()

A甲大学的工会开立的专用存款账户

B.丙公司开立的基本存款账户

C.乙预算单位开立的零余额账户

D.丁开发区筹备领导小组开立的临时存款账户

19.按照规定甲公司最晚应于2022年1月19日缴纳应纳税款,甲公司因自身原因一直未缴纳。主管税务机关责令其于当年2月28日前缴纳,并加收滞纳金。甲公司直到2022年3月14日才交纳税款,主营税务机关应对甲公司加收滞纳金的起止时间为()。

A.2022年1月20日至2022年3月14日

B.2022年3月1日至2022年3月14日

C.2022年1月19日至2022年3月14日

D.2022年2月28日至2022年3月14日

20.甲公司出资购买房屋,将所有权查记在股东李某名下。关于上述业务个人所得税税务处理的下列表述中,正确的是()

A李某不需要缴纳个人所得税

B.李某应按照“综合所得”项目缴纳个人所得税

C.李某应按照“利息、股息、红利所得”项目缴纳个人所得税

D.李某应按照“经营所得”项目缴纳个人所得税

企业出资购买房屋及其他财产,将所有权登记为投资者个人、投资者家庭成员或企业其他人员的。分三种情况处理:1、对个人独资企业、合伙企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的利润分配,按照“经营所得”项目计征个人所得税;

2、对除个人独资企业、合伙企业以外其他企业的个人投资者或其家庭成员取得的上述所得,视为企业对个人投资者的红利分配,按照“利息、股息、红利所得”项目计征个人所得税;

3、对企业其他人员取得的上述所得,按照“综合所得”项目计征个人所得税。

本题李某是股东,甲公司是公司,所以适用第二条,按照“利息、股息、红利所得”项目计征个人所得税。

21.2021年4月甲公司购置了净吨位600吨的机动船舶和净吨位30吨的非机动驳船各2艘。已知机动船舶车船税适用年基准税额为净吨位每吨4元。计算甲公司2021年度上述船舶应缴纳车船税税额的下列算式中,正确的是()

A.(600x2x4x50%+300x2X4)÷12x8=3200(元)

B.(600x2X4+300x2X4x50%)÷12x9=4500(元)

C.(600X2X4+300x2X4x50%)÷12x8=4000(元)

D.(600X2X4X50%+300X2X4)÷12X9=3600(元)

22.根据税收征收管理法律制度的规定,关于税务机关在保证期间内要求纳税保证人承担保证责任的下列表述中,正确的是()

A.税务机关可以直接要求纳税保证人缴纳税款,但不包括滞纳金

B.税务机关可以直接要求纳税保证人缴纳税款和滞纳金

C.税务机关应先对纳税人采取强制执行措施,不足部分才可要求纳税保证人缴纳税款和滞纳金

D.税务机关应先对纳税人采取强制执行措施,不足部分才可要求纳税保证人缴纳税款,但不包括滞纳金

23.甲烟厂为增值税一般纳税人,2021年12月初库存的外购烟丝不含增值税买价5万元,当月外购烟丝不含增值税买价40万元,月末库存的外购烟丝不含增值税买价10万元,领用的烟丝当月全部于连续生产卷烟。已知烟丝消费税税率为30%。计算甲烟厂当月准于扣除的外购烟丝已缴纳消费税税额的下列算式中,正确的是()

A.40x30%=12(万元)

B.(40-10)x30%=9(万元)

C.(5+40-10)X30%=10.5(万元)

D.(5+40)x30%=135(万元)

一路向“薪”,“钱”途甚好!初会考完,快来征战职场,备考快人一步,职场进阶一大步,财会类职升专场,2022年8月6日-10日6.8折购课好价!>>立即购课

| 加薪选择 | 考试热度 | 选择理由 | 如何备考 |

| 转战中级会计 | ★★★★★ | 重合度高、备考简单、含金量高、月薪预估6000-10000元 | 如何备考 |

| 转战注册会计 | ★★★★ | 国内会计界证书天花板、报考条件低、工作年薪预计15-25万/年 | 如何备考 |

| 再战初级会计 | ★★★★ | 会计行业敲门砖、报名门槛低、证书含金量高、报考人数每年增长 | 如何备考 |