1、 下列各项中,影响所有者权益总额的是( )。

A.用盈余公积弥补亏损

B.用盈余公积转增资本

C.股东大会宣告分配现金股利

D.实际分配股票股利

2、 2015年1月1日,甲公司购人乙公司当月发行的面值总额为1000万元的债券,期限为5年,到期一次还本付息。票面利率8%,支付价款1080万元,另支付相关税费10万元,甲公司将其划分为持有至到期投资,甲公司应确认“持有至到期投资——利息调整”的金额为( )。

A.70

B.80

C.90

D.110

3、下列各项中,属于投资活动产生的现金流量的是( )。

A.分派现金股利支付的现金

B.购置固定资产支付的现金

C.接受投资收到的现金

D.偿还公司债券利息支付的现金

4、下列各项中,应计入企业管理费用的是( )。

A.给予客户的现金折扣

B.生产车间机器设备的折旧额

C.处置不动产净损失

D.生产车间发生的排污费

5、 某企业自行建造管理用房一间,购入所需的各种物资100000元,支付增值税17000元,全部用于建造。另外还领用本企业所生产的产品一批,实际成本2000元,售价2500元,支付工程人员工资20000元,提取工程人员的福利费2800元,支付其他费用3755元。该企业适用的增值税税率为17%,则该房屋的实际造价为( )元。

A.145980

B.145895

C.145555

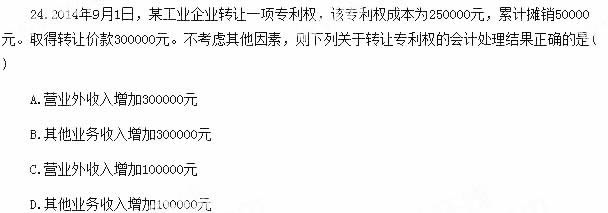

D.143095

6、

多项选择题

7、 下列各项中,应在资产负债表"应收账款"项目列示的有( )。

A."预收账款"科目所属明细科目的借方余额

B."应收账款"科目所属明细科目的借方余额

C."应付账款"科目所属明细科目的借方余额

D."坏账准备"科目余额中属于应收账款的金额

8、下列关于商业折扣、现金折扣、销售折让的说法正确的有( )。

A.企业销售商品涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额

B.企业销售商品涉及现金折扣的,债权人应当按照扣除现金折扣前的金额确认销售商品收入金额

C.当销售折让发生在确认销售收入之前,应在确认销售收入时直接按扣除销售折让后的金额确认

D.当已确认销售收入的售出商品发生销售折让,且不属于资产负债表日后事项的,应在发生时冲减当期销售商品收入和销售成本

9、 下列关于投资性房地产的说法中不正确的有( )。

A.企业有多处投资性房地产的,如果有些地区可以取得该房地产的公允价值可以采用公允价值模式计量,不能取得的则需采用成本模式计量

B.已采用成本模式计量的投资性房地产在满足条件时可以变更为以公允价值模式计量的投资性房地产

C.投资性房地产的处置属于非日常行为,其处置损益不会影响营业利润

D.投资性房地产处置时应将原计人其他综合收益的金额结转到当期损益中

10、 下列各项中,应在资产负债表“预收款项”项目列示的有( )。

A.“应收账款”科目所属明细科目的借方余额

B.“应收账款”科目所属明细科目的贷方余额

C.“预收账款”科目所属明细科目的借方余额

D.“预收账款”科目所属明细科目的贷方余额