初级会计第三章属于重点章节,着重复习,重点掌握,几乎全章节的账务处理都需要掌握。本节内容将初级会计实务中货币资金一节所涉及的所有科目进行详细的总结,对于前期复习、后期冲刺都很有帮助。

思维导图梳理知识点:

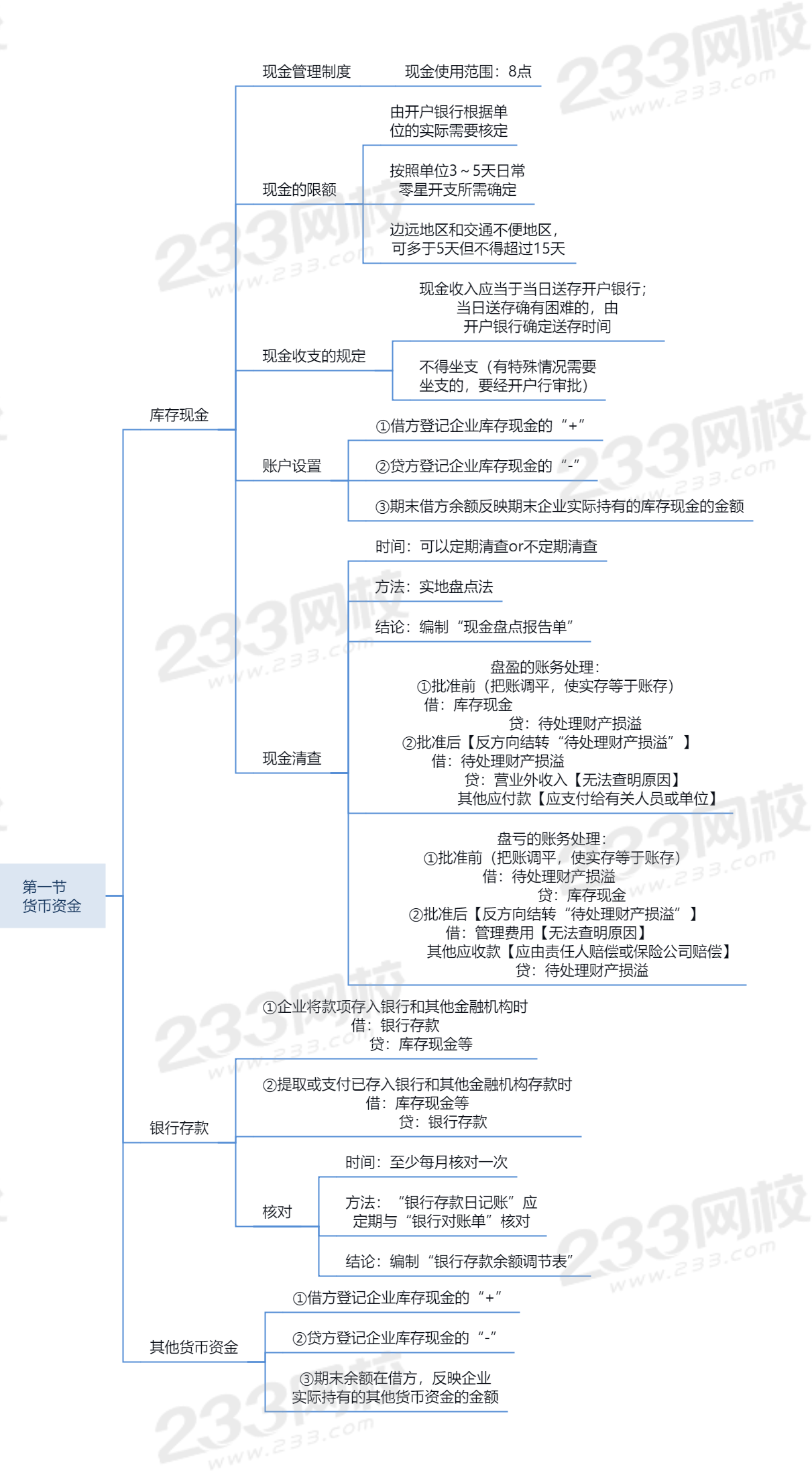

【考点一】库存现金(出纳放在保险箱里的钱)

1、现金管理制度

现金使用范围 | (1)职工工资、津贴 (2)个人劳务报酬 (3)根据国家规定颁发给个人的科学技术、文化艺术、体育比赛等各种奖金 (4)各种劳保、福利费用以及国家规定的对个人的其他支出 (5)向个人收购农副产品和其他物资的价款 (6)出差人员必须随身携带的差旅费 【记忆方法】上述情形都是企业向个人支付,可以使用现金的情形。 (7)结算起点(1000元)以下的零星支出 (8)中国人民银行确定需要支付现金的其他支出 【注意】除企业可以现金支付的款项中的第(5)、第(6)项外,开户单位支付给个人的款项,超过使用现金限额的部分,应当以支票或者银行本票等方式支付;确需全额支付现金的,经开户银行审核后,予以支付现金。 |

现金的限额 | ①谁核定:由开户银行根据单位的实际需要核定 ②留多少:按照单位3~5天日常零星开支所需确定 ③有特例:边远地区和交通不便地区——可多于5天但不得超过15天 |

现金收支的规定 | ①现金收入应当于当日送存开户银行,当日送存确有困难的,由开户银行确定送存时间。 ②不得坐支(有特殊情况需要坐支的,要经开户行审批) |

什么叫做“坐支”?

即,开户单位支付现金时,从单位的现金收入中直接支付。

那为什么收到现金了要及时存到银行,需要用现金时要去银行提取呢?

因为把银行“掺和”进来,作为第三方,取得了监督的作用。

2、现金清查

清查要求 | ①时间:可以定期清查or不定期清查 ②方法:实地盘点法 ③结论:编制“现金盘点报告单” |

盘盈的处理 | ①批准前(把账调平,使实存等于账存) 借:库存现金 贷:待处理财产损溢 ②批准后【反方向结转“待处理财产损溢”】 借:待处理财产损溢 贷:营业外收入【无法查明原因】 其他应付款【应支付给有关人员或单位】 |

盘亏的处理 | ①批准前(把账调平,使实存等于账存) 借:待处理财产损溢 贷:库存现金 ②批准后【反方向结转“待处理财产损溢”】 借:管理费用【无法查明原因】 其他应收款【应由责任人赔偿或保险公司赔偿】 贷:待处理财产损溢 |

[多选题]企业现金清查中发现现金短缺,在进行账务处理时可能会涉及到的会计科目有( )。

A.待处理财产损溢

B.管理费用

C.其他应收款

D.营业外支出

参考解析:(1)短缺时:

借:待处理财产损溢

贷:库存现金.

(2)经批准后:

借:其他应收款(应由责任人赔偿或保险公司赔偿的部分)

管理费用(无法查明原因的部分)

贷:待处理财产损溢

【考点二】 银行存款(放在银行或其他金融机构的钱)

1、账务处理

①企业将款项存入银行和其他金融机构时

借:银行存款

贷:库存现金等

②提取或支付已存入银行和其他金融机构存款时

借:库存现金等

贷:银行存款

2、银行存款的核对

时间 | 至少每月核对一次 |

方法 | “银行存款日记账”应定期与“银行对账单”核对 |

结论 | 编制“银行存款余额调节表” |

[单选题]下列业务中,能够增加银行存款的是()。

A.从银行取得短期借款

B.从银行提取库存现金

C.销售商品收到对方开出的商业承兑汇票

D.销售货物尚未收到款项

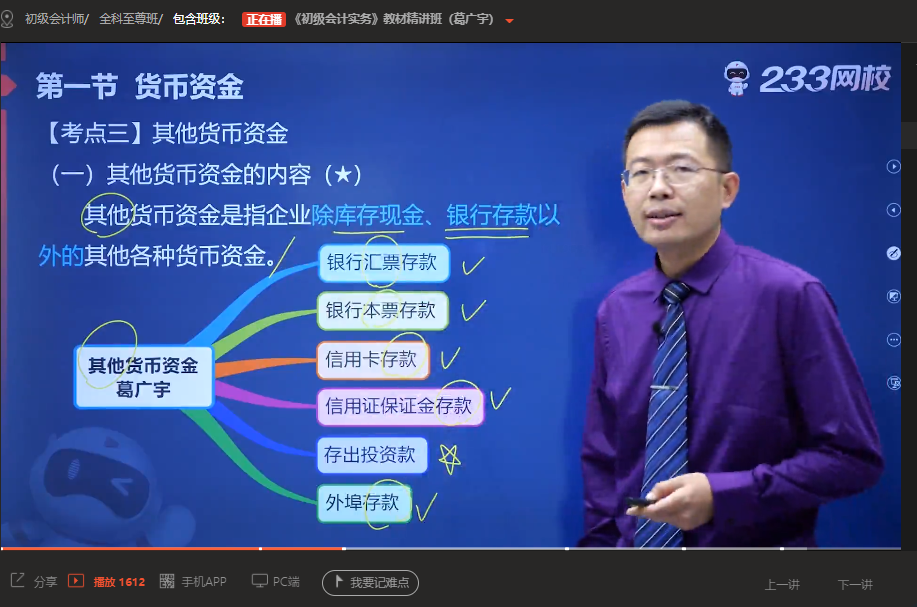

【考点三】其他货币资金(排除前两种,剩下的就是其他货币资金)

一、种类

233网校葛广宇老师在教材精讲班中通过一张思维导图,为各位学员详细梳理了其他货币资金的种类>>进入学习

★授课特点:细致透彻,总结提炼,能将众多相关的计算公式总结为一个整体,独创记忆法让学员听一遍就记住,外号“记忆魔术师”

二、账务处理

1、企业填写”①银行汇票申请书/②银行本票申请书/③信用卡申请表/④信用证申请书”,将款项交存银行时;⑤企业向证券公司划出资金;⑥企业将款项汇往外地开立采购专用账户:

借:其他货币资金——银行汇票/银行本票/信用卡/信用证保证金/存出投资款/外埠存款

贷:银行存款

2、使用资金时

(1)企业持”①银行汇票/②银行本票/③信用卡/”购货、收到有关发票账单时;④根据供货单位信用证结算凭证及所附发票账单;⑥收到采购人员转来供应单位发票账单等报销凭证时:

借:原材料/材料采购/库存商品/管理费用(购买办公用品)

应交税费——应交增值税(进项税额)

贷:其他货币资金——银行汇票/银行本票/信用卡/信用证保证金/外埠存款

(2)企业购买股票、债券、 基金等时

借:交易性金融资产

贷:其他货币资金——存出投资款

3、①⑥采购完毕收回剩余款项时/②银行本票退款/③信用卡余额转入企业基本存款户/④未用完的信用证保证金存款余额转回开户银行:

借:银行存款

贷:其他货币资金——银行汇票/银行本票/信用卡/信用证保证金/外埠存款

4、销货企业收到”银行汇票/银行本票”、填制进账单到开户银行办理款项入账手续时,根据进账单及销货发票等:

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

[单选题]下列各项中,不会引起其他货币资金发生变动的是( )。

A.企业销售商品收到商业汇票

B.企业用银行本票购买办公用品

C.企业将款项汇往外地开立采购专用账户

D.企业为购买基金将资金存入在证券公司指定银行开立的投资款专户

2023初会好课全新升级,现在购课即享2022全套课程赠送。更有四大资料购课即赠!购课即享小班督学服务+退费保障,点击试听>>

温馨提示:文章由作者233网校-zyp独立创作完成,未经著作权人同意禁止转载。