(三)

某钢厂领导班子对该钢厂的技术改造问题进行技术和经济可行性分析,经过分析得知, 该钢厂年产某种型号的螺纹纲2000万吨,每吨螺纹钢的成本为4000元。为了降低成本, 减少环境污染,需要进行技术改造。预计该项技术改造需要投资5000万元,拆除旧设备将 会损失400万元,而这些旧设备的残值为50万元。技术改造完成后,每吨螺纹钢的成本将 由原来的4000元降至3600元,环境污染问题、安全隐患问题和产品质量问题均能得到一 定程度的解决。假设标准投资效益系数为0.3。

88. 该钢厂进行技术改造项目的技术选择时,应遵循的原则是( )。

A.确保总投资额最小 B.确保经济效益最高

C. 以最小的投资取得最好的经济效益 D.确保改造后能消化推广

【答案】CD

【解析】在进行技术选择时,企业应遵循的原则是:①以最小的代价取得最好的效果;②有利于促进企业的技术进步;③确保改造后能够消化推广。

第6章第2节

考点:技术改造与新产品开发——技术改造方案选择

89. 计算技术改造方案的总投资额时,应包括的内容是( )。

A. 因技术改造需新追加的投资额

B. 技术改造中拆除旧设备、旧设施等所造成的损失金额

C. 技术改造的贷款利息

D. 拆除的固定资产回收利用的价值

【答案】ABD

【解析】进行技术改造项目的经济可行性分析,需要对技术改造方案的总投资和经济效益进行对比分析。其中,计算技术改造方案的总投资时的计算公式为:K总+K新+K损-K利。式中,K总表示技术改造的总投资;K新表示因技术改造而新追加的投资额; K损表示技术改造中拆除的旧设备、旧设施等所造成的损失金额;K利表示拆除固定资产回收利用的价值。

第6章第2节

考点:技术改造与新产品开发——技术改造方案选择

90. 该技术改造项目的总投资额为( )万元。

A. 5000 B. 5350 . C. 5400 D. 5450

【答案】B

【解析】项目改造总投资的计算公式为:K总=K新+K损-K利。式中,K总表示技术改造的总投资;K新表示因技术改造而新追加的投资额;K损表示技术改造中拆除的旧设备、旧设施等所造成的损失金额;K利表示拆除固定资产回收利用的价值。则本案例中,该技术改造项目的总投资数为:5000+400-50=5350(万元)。

第6章第2节

考点:技术改造与新产品开发——技术改造方案选择

91. 如果经过计算后,该钢厂技术改造总投资额为6000万元,则该钢厂进行技术改造后,

年经济效益为( )万元。

A. 798200 B. 800000 C. 801605 D. 880000

【答案】A

【解析】年经济效益可按下式计算:E=Q1(C0-C1)-E0K总。式中,E表示技术改造的年度经济效益;Q1表示技术改造后的年产品产量(Q1= Q0);C0、C1表示技术改造前、后的产品单位成本;K总表示技术改造的总投资;E0表示标准投资效益系数。则本案例中,该钢厂的年经济效益为:2000×(4000-3600)-0.3×6000=798200(万元)。

第6章第2节

考点:技术改造与新产品开发——技术改造方案选择

(四)(本大题整个考点全部已经删除)

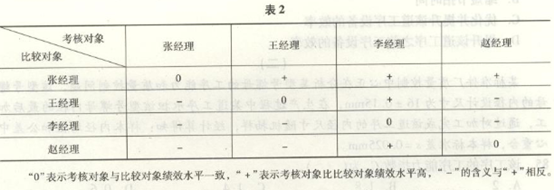

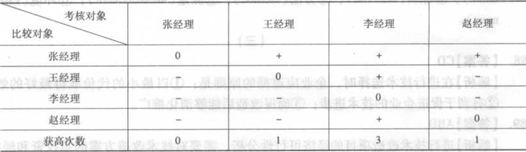

某公司销售部对4名销售经理进行考核,按照规定,销售经理年销售额完成200万元 的绩效考核结果为合格,结果4名销售经理的绩效考核都为合格。该公司的绩效考核分两 个阶段。第一阶段进行个人述职,然后由总经理、部门员工以及其他同事对这4名销售经 理的工作绩效进行评价。第二阶段则由公司组织专家对这4名销售经理的工作绩效进行量 化评价,评价结果如表2所示。

表2

92. 该公司对销售经理的年销售额进行考核,则所考核的销售额是绩效考核的( )。

A.项目 B.对象 C.前提 D.条件

【答案】A

【解析】绩效考核内容包括绩效考核项目和绩效考核指标两个部分。绩效考核项目是指绩效考核的维度,即要从哪些方面对企业员工进行考核,它指明了绩效考核内容的范围。当前,企业对员工的绩效考核主要包括工作业绩、工作能力和工作态度三个考核项目。

【说明】根据最新版考试教材,该考点已删除。

考点:过时考点

93. 该公司第一阶段采用的绩效考核方法是( )。

A. 一一对比法 B.民主评议法 C.评级量表法 D.关键事件法

【答案】B

【解析】民主评议法是指在听取考核对象个人的述职报告的基础上,由考核对象的上级主管、同事、下级以及与其有工作关系的人员,对其工作绩效作出评价,然后综合分析各方面的意见得出该考核对象的绩效考核结果。这种方法常用于对企业中层和基层管理人员的绩效考核。它的优点是民主性强,操作程序比较简单,容易控制。不足是难免会有人为因素导致的评价偏差。

【说明】根据最新版考试教材,该考点已删除。

考点:过时考点

94. 根据上表,该公司工作绩效最好的销售经理是( )。

A.张经理 B.王经理 C.李经理 D.赵经理

【答案】C

【解析】将每一名考核对象得到的“+”相加,得到的“+”越多,对该考核对象的评价越高。计算结果如表5所示。

表5 对比法例表

从表中可以看出,李经理的绩效比其余三个人都好,所以工作绩效最好,接下来的是: 王经理、赵经理、张经理。

【说明】根据最新版考试教材,该考点已删除。

考点:过时考点

95. 对4名销售经理的绩效考核不可避免会有误差,产生误差的原因可能是( )。

A.鲶鱼效应 B.从众心理 C.马蝇效应 D.偏见效应

【答案】BD

【解析】绩效考核是对客观行为及其结果的主观评价,所以出现一些误差甚至错误往往是不可避免的。导致这些误差和错误的原因主要是出现在考核主体身上的晕轮效应、从众心理、优先与近期效应、逻辑推理效应和偏见效应等。

【说明】根据最新版考试教材,该考点已删除。

考点:过时考点

(五)(本大题整个考点全部已经删除)

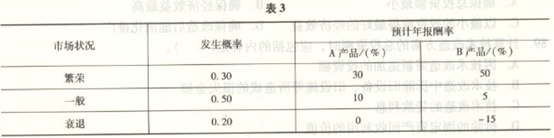

某公司准备投资开发新产品,现有A、B两个产品可供选择。根据市场预测,未来市场 状况存在繁荣、一般、衰退三种可能性,概率分别为0.3、0.5和0.2,两种产品在不同市 场状况的预计年报酬率如表3所示。为了做出正确决定,公司需进行风险评价。

表3

96. A产品的期望报酬率为( )。

A. 10% B. 13% C. 14% D. 20%

【答案】C

【解析】期望报酬率的计算公式为:。式中,元表示期望报酬率;Ki表示i种可能结果的报酬率;Pi表示第;种可能结果的概率;n表示可能结果的个数。则本案 例中,A产品的期望报酬率为:0.3×30% +0.5 × 10% +0.2×0% =14%。

考点:过时考点

97.期望报酬率的标准离差反映的是( )对期望值的偏离程度。

A.各种可能结果 B.各种可能结果的最大值

C. 各种可能结果的最小值 D.各种可能结果的平均值

【答案】A

【解析】标准离差简称标准差,是反映概率分布中各种可能结果对期望值的偏离程度,即离散程度的一个数值。

考点:过时考点

98. 如果B产品的期望报酬率为20%,则B产品期塑报酬率的标准离差是()。

A. 22. 00% B. 25.05% C. 25. 55% D. 26. 89%

98. 【答案】B

【解析】标准离差的计算公式是:。式中,σ表示期望报酬率的标

准离差;表示期望报酬率;Ki表示第i种可能结果的报酬率;Pi表示第i种可能结果的概率;表示可能结果的个数。题中,S产品的期望报酬率的标准离差为:

。

考点:过时考点

99. 如果A产品的期望报酬率、期望报酬率的标准差与B产品的均不相等,需计算 ( ),才能比较A、B产品的风险大小。

A.风险报酬系数 B.资本成本率

C. 风险报酬率 D.标准离差率

【答案】D

【解析】标准离差是一个绝对值,它只能比较期望报酬率相同的各项投资的风险程度, 而不能用来比较不同期望报酬率的各项投资的风险程度。因此,可以进一步引出标准 离差率来对比不同期望报酬率的各项投资的风险程度。标准离差率是标准离差同期望 报酬率的比值。在期望报酬率不同的情况下,标准离差率越大,风险越大;反之,标 准离差率越小,风险越小。

考点:过时考点

100.在不考虑通货膨胀因素的情况下,如果公司最终选择风险大的产品,则公司是为了最 大限度地获得超过( )的额外收益。

A.资金的时间价值 B.标准离差率

C. 期望报酬 D.标准离差

【答案】A

【解析】产品的期望投资报酬率是资金时间价值(无风险报酬率)和风险报酬率的和, 当选择风险大的产品时,产品的期望投资报酬率就大。本案例中,该公司若不考虑通 货膨胀因素,而最终选择风险大的产品,说明公司是为了最大限度地获得超过资金的 时间价值的额外收益。

考点:过时考点