2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年审计预习阶段备考知识点进行了更新,快来一起学习!

2023年注会取证新考季——试听入口

第一章预习考点:审计基本要求

01遵守职业道德守则【第22章、第23章详解】

1、诚信

2、独立性

3、客观和公正

4、专业胜任能力和应有的关注

5、保密

6、良好职业行为

02保持职业怀疑

1、职业怀疑在本质上要求秉持一种质疑的理念

职业怀疑与客观和公正、独立性两项职业道德基本原则密切相关。保持独立性可以增强注册会计师在审计中保持客观和公正、职业怀疑的能力。

2、职业怀疑要求对引起疑虑的情形保持警觉:

(1)存在相互矛盾的审计证据;

(2)引起对文件记录、对询问的答复的可靠性产生怀疑的信息;

(3)表明可能存在舞弊的情况;

(4)表明需要实施除审计准则规定外的其他审计程序的情形。

3、职业怀疑要求审慎评价审计证据

【注意】虽然注册会计师需要在审计成本与信息的可靠性之间进行权衡,但是,审计中的困难、时间或成本等事项本身,不能作为省略不可替代的审计程序或满足于说服力不足的审计证据的理由。

4、职业怀疑要求客观评价管理层和治理层

(1)由于管理层和治理层为实现预期利润或趋势结果而承受内部或外部压力,即使以前正直、诚信的管理层和治理层也可能发生变化。

(2)注册会计师不应依赖以往对管理层和治理层诚信形成的判断。

(3)即使注册会计师认为管理层和治理层是正直、诚实的,也不能降低保持职业怀疑的要求,不允许在获取合理保证的过程中满足于说服力不足的审计证据。

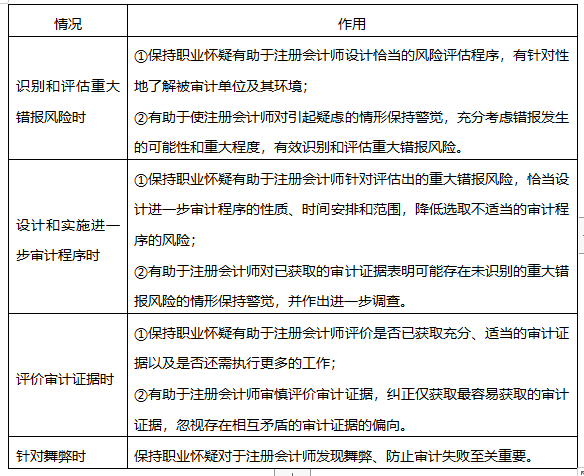

5、作用