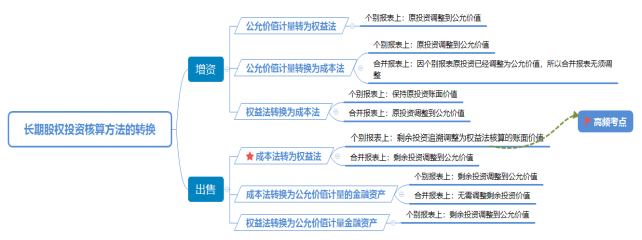

长期股权投资的转换总体分为两大类,分别是增资和出售,具体情况分为六种,我们首先通过思维导图了解一下大概的处理思路。

这种情况是非企业合并方式取得长期股权投资的思路,因能够对被投资单位施加重大影响后续采用权益法核算,所以需要按照权益法的要求进行会计处理(涉及到初始投资成本的比较,之前的高频问题有详细讲解该知识点)。

这类转换也涉及到两种情形:

1.交易性金融资产转为长期股权投资(权益法) | 借:长期股权投资——投资成本(原投资的公允价值+新增投资支付对价的公允价值) 贷:银行存款等(支付的公允价值) 交易性金融资产(原投资的账面价值) ★差额:投资收益(原交易性金融资产公允价值与账面价值的差额) |

2.其他权益工具投资转为长期股权投资(权益法) | 借:长期股权投资——投资成本(原投资的公允价值+新增投资支付对价的公允价值) 贷:银行存款等(支付的公允价值) 其他权益工具投资(原投资的账面价值) ★差额:盈余公积、利润分配——未分配利润(原其他权益工具投资公允价值与账面价值的差额) 同时结转公允价值变动: 借或贷:其他综合收益 贷或借:盈余公积、利润分配——未分配利润 |

【处理思路】视同将原投资在转换日按当日的公允价值全部出售,再将原投资和新增投资按当日公允价值购入。即“先卖后买”。

非同一控制下企业合并 | |

1.交易性金融资产转为长期股权投资 | 与交易性金融资产转为长期股权投资(权益法)的核算一致 |

2.其他权益工具投资转为长期股权投资 | 与其他权益工具投资转为长期股权投资(权益法)的核算一致 |

同一控制下企业合并 | |

1.交易性金融资产转为长期股权投资 | 借:长期股权投资(取得被合并方在最终控制方合并财务报表中净资产账面价值的份额+最终控制方收购被合并方时形成的商誉:即份额+商誉) 贷:XX资产等(支付对价的账面价值) 交易性金融资产(原账面价值) 借方差额:资本公积——资本(股本)溢价、盈余公积、利润分配——未分配利润 贷方差额:资本公积——资本(股本)溢价 |

2.其他权益工具投资转为长期股权投资 | 借:长期股权投资(取得被合并方在最终控制方合并财务报表中净资产账面价值的份额+最终控制方收购被合并方时形成的商誉:即份额+商誉) 贷:XX资产等(支付对价的账面价值) 其他权益工具投资(原账面价值) 借方差额:资本公积——资本(股本)溢价、盈余公积、利润分配——未分配利润 ★【提示】其他权益工具投资在持有期间的其他综合收益不进行会计处理。 ★【对比】其他权益工具投资转为长期股权投资(权益法、非同一控制下企业合并)时,需要把持有期间的公允价值变动结转到留存收益。 |

权益法转换为成本法核算 (非同一控制) | 借:长期股权投资(原投资账面价值+新增投资成本) 贷:长期股权投资——投资成本 ——损益调整(或借方) ——其他综合收益(或借方) ——其他权益变动(或借方) 银行存款等 ★【提示】原因权益法形成的其他综合收益和资本公积——其他资本公积暂时不作处理,等处置时再进行会计处理。 |

个别报表 | 合并报表 |

1. 处置部分 借:银行存款 贷:长期股权投资 投资收益(差额) 2. 剩余部分追溯调整 ①投资时点商誉的追溯 剩余的长期股权投资成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额: A.属于投资作价中体现的商誉部分,不调整长期股权投资的账面价值; B.属于投资成本小于原投资时应享有被投资单位可辨认净资产公允价值份额的,在调整长期股权投资成本的同时,应调整留存收益。 ②投资后的追溯调整(按权益法) 借:长期股权投资 贷:盈余公积、利润分配——未分配利润 投资收益 其他综合收益 资本公积——其他资本公积

| 1.剩余股权按丧失控制权日的公允价值重新计量的调整 借:长期股权投资 贷:长期股权投资 投资收益 2.对个别财务报表中的部分处置收益的归属期间进行调整 借:投资收益 贷:盈余公积 未分配利润 其他综合收益 资本公积 3. A.将与原投资有关的其他综合收益(可转损益的部分)、其他所有者权益变动转入投资收益: 借:其他综合收益(可转损益的部分) 资本公积—其他资本公积 贷:投资收益(或相反分录) B.若与原投资相关的其他综合收益(可转留存收益的部分): 借:其他综合收益(可转留存收益的部分) 贷:盈余公积 未分配利润 |

权益法转为公允价值计量的金融资产 | 成本法转为公允价值计量的金融资产 |

1.出售部分: 借:银行存款 贷:长期股权投资(处置部分账面价值) 投资收益(或借方) 2.转换为金融资产部分 借:交易性金融资产——成本(公允价值) 其他权益工具投资——成本(公允价值) 贷:长期股权投资(剩余投资账面价值) 投资收益 3.全部结转其他综合收益和其他权益变动 借:其他综合收益 贷:投资收益(能进损益的部分) 盈余公积/利润分配(不能进损益的部分) 借:资本公积——其他资本公积 贷:投资收益 | 1.出售部分: 借:银行存款 贷:长期股权投资(处置部分账面价值) 投资收益(或借方) 2.转换为金融资产部分 借:交易性金融资产——成本(公允价值) 其他权益工具投资——成本(公允价值) 贷:长期股权投资(剩余投资账面价值) 投资收益 |

1、(多选题)甲公司持有乙公司3%股权,对乙公司不具有重大影响。甲公司在初始确认时将对乙公司股权投资指定为以公允价值计量且其变动计入其他综合收益的金融资产。2×18年5月,甲公司对乙公司进行增资,增资后甲公司持有乙公司20%股权,能够对乙公司施加重大影响。不考虑其他因素,下列各项关于甲公司对乙公司股权投资会计处理的表述中,正确的有( )。

A.增资后原持有3%股权期间公允价值变动金额从其他综合收益转入增资当期损益 (应转入留存收益)

B.原持有3%股权的公允价值与新增投资而支付对价的公允价值之和作为20%股权投资的初始投资成本

C.增资后20%股权投资的初始投资成本小于应享有乙公司可辨认净资产公允价值份额的差额计入增资当期损益

D.对乙公司增资后改按权益法核算

2、(单选题)2×17年1月,甲公司出售所持子公司(乙公司)80%股权,出售后剩余5%股权不能再对乙公司进行控制、共同控制或施加重大影响。下列各项关于甲公司出售乙公司股权时对剩余5%股权进行会计处理的表述中,正确的是( )。

A.按成本进行计量

B.按公允价值与其账面价值的差额确认为资本公积

C.视同取得该股权投资时即采用权益法核算并调整其账面价值

D.按金融工具确认和计量准则进行分类和计量

温馨提示:文章由作者233网校-cqq独立创作完成,未经著作权人同意禁止转载。