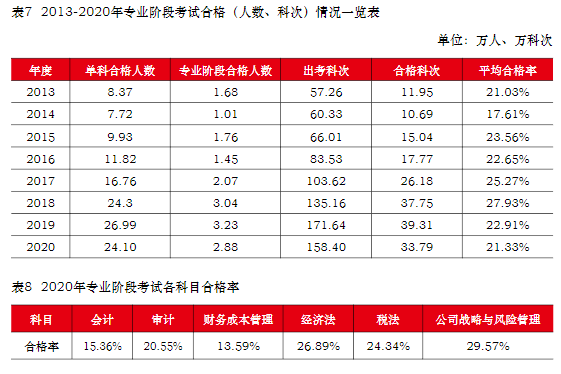

注册会计师考试历年通过率是多少?注会专业阶段考试平均通过率在25%左右,中注协统计的近几年注会专业阶段考试通过率如下表所示:

注册会计师历年考试各科合格率汇总:

| 科目 | 2021年 | 2020年 | 2018年 | 2017年 | 2016年 | 2015年 | 2014年 | 2013年 |

| 会计 | 15.92% | 15.36% | 21.93% | 20.59% | 13.19% | 18.16% | 16.75% | 18.04% |

| 审计 | 21.28% | 20.55% | 31.05% | 31.18% | 22.54% | 24.98% | 19.09% | 19.13% |

| 财务成本管理 | 21.23% | 13.59% | 29.39% | 24.98% | 24.99% | 26.11% | 10.13% | 26.28% |

| 经济法 | 27.92% | 26.89% | 30.52% | 25.29% | 26.51% | 24.01% | 23.98% | 24.08% |

| 税法 | 24.62% | 24.34% | 29.46% | 26.27% | 20.49% | 22.31% | 15.73% | 18.64% |

| 公司战略与风险管理 | 28.82% | 29.57% | 29.47% | 28.62% | 28.17% | 25.80% | 19.99% | 19.98% |

备注:《2019年注册会计师全国统一考试分析报告》中暂无2019年考试各科详细版合格率,仅有2013-2019年各科目年均合格率作为参考:

| 年度 | 会计 | 审计 | 财务成本管理 | 经济法 | 税法 | 公司战略与风险管理 |

| 2019年 | 17.49% | 25.08% | 22.10% | 26.85% | 22.09% | 26.22% |

从上表数据中,我们可以发现这些规律:

1. 根据现有数据,推算各科平均通过率:战略>经济法>税法>审计>会计>财管;

2. 《会计》考试通过率通常会稳定地低于其他几门科目,近两年的考试通过率明显降低。

3. 《财管》考试通过率波动较大,存在不稳定趋势。

2021年注册会计师考试分析报告暂未公布,我们可先参考《2020年注册会计师考试分析报告》获取更为详细的试卷试题质量分析结果,例如2020年专业阶段考试6个科目平均合格率为21.33%,比上年降低了1.58%。有24.1万人取得至少1个科目的合格成绩,总的合格科次为33.79万。有2.88万人取得专业阶段合格证电子证书。

试卷试题质量分析

(一)作答时间

注会考试的题型有单选题、多选题、简答题、计算题、综合题和案例分析题。通过对考试平均作答完成时间统计,所有科目平均作答完成时间均未超过考试要求时长,表明考生能够在规定时间内完成考试,试题题量和考试时长设置合理。具体情况详见表11。

(二)难度系数

难度系数代表试题难度,是衡量考试质量的一个重要指标,取值在0-1之间,越接近于1,试题难度越低。就职业资格考试来说,整体试卷难度以中等为宜,试题难度系数在0.3-0.7之间为好,低于0.3则题目偏难,高于0.7则题目偏易。2020年专业阶段考试6个科目整体的难度系数为0.4539,难度适中。各科目试题的平均难度系数在 0.4-0.5之间,科目间的难度差异不大。同时,每一科都有不同难度的题型分布。综合阶段考试整体的难度系数为0.6074(整体略低于专业阶段考试的难度)。其中,职业能力综合测试一的难度系

数为0.6458,职业能力综合测试二的难度系数为0.6315,难度差异不大。

总体来说,2020年两个阶段考试的试题难度设计较为合理。具体情况详见表12。

(三)区分度

区分度代表试题对不同考生的知识、能力水平的鉴别程度,是衡量考试质量的一个重要指标。取值在-1到1之间,越接近于1,试题的区分度越好,能够对不同能力的考生进行有效区分。

2020年专业阶段考试6个科目整体的区分度为0.3793,各科目试题的平均区分度介于0.3-0.6之间。综合阶段考试整体的区分度值为0.2424,职业能力综合测试二的区分度略好于测试一(0.2709>0.2138)。

两个阶段考试试卷的区分度较好,考试能够对不同能力水平的考生进行有效区分。具体情况详见表13。

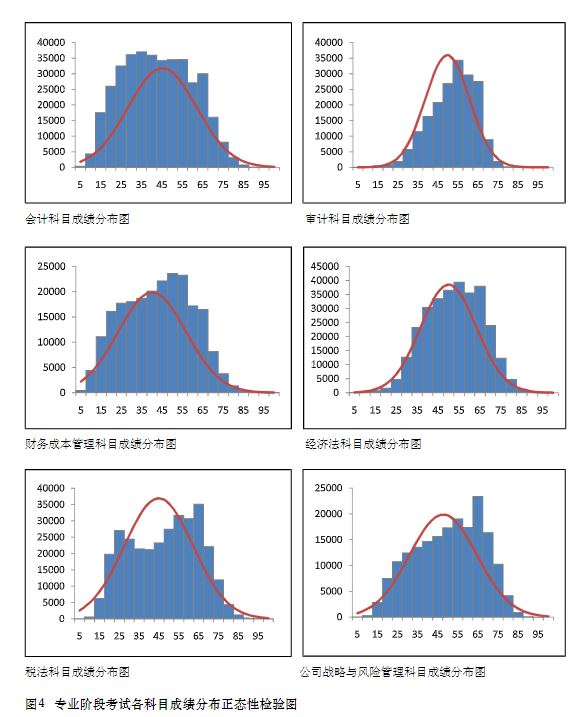

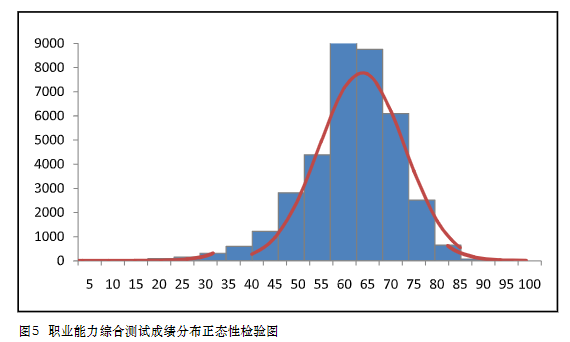

(四)正态性检验

考生成绩的正态分布规律是检验考试成绩是否符合选拔性考试选拔目的的重要指标。对于所有实际出考的考生,峰度反映考生总体分数分布的陡峭程度,偏度反映分数分布偏离中心的程度,二者数值越接近0,考生分数分布越接近正态分布。

2020年专业阶段考试6个科目的峰度与偏度值均在-2和+2之间,表明考生成绩呈现比较合理的正态分布。具体情况详见图4、5。

(五)信度

信度是衡量考试能否真实反映考生水平的指标,本报告选用内部一致性信度检验考试信度。内部一致性信度值从0到1,越接近于1说明信度越高,越接近于0,说明信度越低,一般以高于0.7为佳。

2020年专业阶段考试6个科目各试卷信度值介于0.74-0.84之间。6个科目信度值都大于0.7,表明各科目试卷的信度较高,可靠性较好。其中“税法”的试卷信度值最高,为0.8486;“会计”的信度值最低,为0.7468。综合阶段考试中,职业能力综合测试二的信度为0.7446,信度较好。职业能力综合测试一的信度为0.6102,属于可接受范围。具体情况详见表14。

注册会计师考试科目如何搭配:

由于注册会计师报名门槛较低,没有专业要求限制。因此考生的基础条件不同;注会需在五年内通过六科,考生在报名时可自由组合报考。注会考试内容较多,难度较大,建议考生可根据自身实际情况合理搭配考试科目,认真备考!以下是常见的注会考试科目搭配建议,供大家参考:

| 备考计划 | 学习情况 | 备考科目建议 |

| 考一科 | 无基础/有基础 | 选择会计 |

| 考两科 | 无基础 | 会计/审计/财管组合 |

| 偏理解型+记忆型科目 | ||

| 均为偏记忆型科目 | ||

| 有基础 | 会计/审计/财管组合 | |

| 偏理解型+记忆型科目 | ||

| 均为偏记忆型科目 | ||

| 考三科 | 无基础/备考时间短 | 会计+简单科目+任选科目 |

| 有基础/备考时间充裕 | 两难+一易组合 | |

| 三科及以上 | 脱产备考 | 会计/税法/审计+其他科目 |

| 非脱产备考 | 不建议备考多科 |

资料列表

2017年-2021注册会计师考试真题及答案汇总

备考不迷路,2022年注会科学备考计划表

必背篇:注会主观题高频考点+思维导图

指导篇:2021年注册会计师年度考情分析