233注册会计考试网提供李杰老师《税法》精讲班课程讲义,本节视频讲解注册会计会计冲刺班考点。免费试听注册会计李杰老师精讲班课程>>

下载233网校APP免费看注会历年真题解读视频!

注册会计师税法冲刺提分班

第1讲 税法总论

第一章 税法总论

考点1 税收法律关系

税收法律关系的构成 | 主体 | 征税主体:国家各级税务机关、海关; 纳税主体:履行纳税义务的法人、自然人和其他组织(属地兼属人原则) |

客体 | 征税对象(权利、义务所共同指向的对象) | |

内容 | 主体所享有的权利和所应承担的义务,是税收法律关系中最实质的东西,也是税法的灵魂 | |

税收法律关系的产生、变更与消灭 | 税收法律关系的产生、变更与消灭必须有能够引起税收法律关系产生、变更或消灭的客观情况,也就是由税收法律事实来决定。 | |

税收法律关系的保护 | 税收法律关系的保护对权利主体双方是平等的,同时对其享有权利的保护,就是对其承担义务的制约 | |

考点2 税法原则

四个基本原则(税收法定原则是核心),六个适用原则,要区分基本原则和适用原则;

理解各原则的基本含义;把握各个原则的应用。

税法基本原则 | 税法适用原则 |

1.税收法定原则 | 1.法律优位原则 |

2.税收公平原则 | 2.法律不溯及既往原则 |

3.税收效率原则 | 3.新法优于旧法原则 |

4.实质课税原则 | 4.特别法优于普通法的原则 |

| 5.实体从旧,程序从新原则 |

6.程序优于实体原则 |

考点3 税法要素

关注纳税人(注意和负税人的区分)、征税对象(税目、计税依据)和税率

纳税人 | ||||

分类 | 特征 | 举例 | ||

负税人 | 纳税人与负税人一致 | 所得税—直接税 | ||

纳税人与负税人不一致 | 商品和劳务税—间接税 | |||

扣缴义务人 | 代扣代缴义务人 | 不承担纳税义务 | 支付款项时代扣代缴 | 个人所得税 |

代收代缴义务人 | 不承担纳税义务 | 收取款项时代收代缴 | 消费税委托加工 | |

税率类别 | 具体形式 | 应用的税种 | |

比例税率 | 单一比例税率 差别比例税率 幅度比例税率 | 车辆购置税、城市维护建设税、契税等 | |

累进税率 | 超额累进税率 | 按征税对象按数额大小分成若干等级,不同等级的课税税额分别适用不同的税率,课税数额越大,适用税率越高。 | 个人所得税中的工资薪金所得 |

超率累进税率 | 以征税对象数额的相对率划分若干级距,分别规定相应的差别税率,相对率每超过一个级距的,对超过的部分就按高一级的税率计算征税。 | 土地增值税 | |

定额税率 | 按征税对象确定的计算单位 直接规定固定的税额 | 城镇土地使用税、车船税等 | |

考点4 税收立法与我国现行税法体系

法律级次 | 立法机关 | 形式 | 举例 |

税收法律 | 全国人大及其常委会正式立法 | 法律 | 企业所得税法、个人所得税法、 税收征收管理法等8个 |

全国人大及其常委会授权国务院立法 | 暂行条例 | 《增值税暂行条例》等四个 | |

税收法规 | 国务院——税收行政法规 | 条例、暂行条例、法律的实施细则 | 税收征收管理法实施细则、 企业所得税法实施条例、 房产税暂行条例等 |

地方人大及其常委会(目前只有海南省,民族自治区)--税收地方法规 | |||

税收规章 | 财政部、税务总局、 海关总署--税收部门规章 | 办法、规则、规定、暂行条例的实施细则 | 增值税暂行条例实施细则等 |

地方政府--税收地方规章 | 房产税暂行条例实施细则等 |

分类依据 | 具体种类 | 说明 |

按照税法的基本内容和效力的不同 | 税收基本法 | 税法体系中的母法,没有制定 |

税收普通法 | 对税收基本法规定的事项分别立法实施的法律 | |

按照税法的职能作用的不同 | 税收实体法 | 确定税种立法 |

税收程序法 | 税务管理方面的法律 | |

按照主权国家行使税收管辖权的不同 | 国内税法 | 国家的内部税收制度 |

国际税法 | 国家间形成的税收制度 |

税种分类 | 税种名称 | 作用 |

商品(货物)和劳务税类 | 增值税、消费税和关税 | 主要在生产、流通或服务业中发挥调节作用 |

所得税类 | 企业所得税、个人所得税、土地增值税 | 主要生产经营者的利润和个人的纯收入发挥调节作用 |

财产和行为税类 | 房产税、车船税、印花税、契税 | 主要是对某些财产和行为发挥调节作用 |

资源税和环境保护税类 | 资源税、环境保护税和城镇土地使用税 | 主要调节因开发和利用自然资源差异而形成的级差收入 |

特定目的税类 | 城市维护建设税、车辆购置税、耕地占用税、船舶吨税和烟叶税 | 主要是为达到特定目的,对特定对象和特定行为发挥调节作用 |

考点5 税收执法

税收征收管理范围划分

征收机关 | 征收税种 |

税务局系统 | 增值税、消费税、车辆购置税、城市维护建设税、企业所得税、个人所得税、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、印花税、契税、烟叶税、环境保护税 |

海关系统 | 关税、船舶吨税、进口环节增值税和消费税 |

税收收入划分

中央政府固定收入 | ||||||

消费税 | 车辆购置税 | 关税 | 进口环节增值税 | |||

地方政府固定收入 | ||||||

城镇土地使用税、耕地占用税 | 土地增值税、房产税 | 车船税、契税 | 烟叶税、环境保护税 | |||

中央政府和地方政府共享收入 | ||||||

税种 | 中央政府收入 | 地方政府收入 | ||||

增值税 | 进口部分+国内销售部分(50%) | 国内销售部分(50%) | ||||

企业所得税 | 铁、银总部;海洋石油企业 | 其余60% | 40% | |||

个人所得税 | 除储蓄利息所得外 | 其余60% | 40% | |||

资源税 | 海洋石油企业 | 其余 | ||||

城市维护建设税 | 铁、银、保总公司集中缴纳的部分 | 其余 | ||||

|

| ||||||

考点6 征纳主体双方的权利和义务

征纳双方 | 权利 | 义务 |

税务机关和税务人员 | 负责税收征收管理工作;税务机关依法执行职务,任何单位和个人不得阻挠 | 税务机关应当广泛宣传税收法律、行政法规,普及纳税知识,无偿地为纳税人提供纳税咨询服务。 税务机关负责征收、管理、稽查,行政复议人员的职责应当明确,并相互分离、相互制约。 税务人员在核定应纳税额、调整税收定额、进行税务检查、实施税务行政处罚、办理税务行政复议时,与纳税人、扣缴义务人或者其法定代表人、直接责任人有下列关系之一的,应当回避:①夫妻关系;②直系血亲关系;③三代以内旁系血亲关系;④近姻亲关系;⑤可能影响公正执法的其他利益关系 |

纳税人、扣缴义务人 | 向税务机关了解税收法律、行政法规、纳税程序;要求税务机关保守商业秘密;依法享有申请减税、免税、退税的权利;享有陈述权、申辩权;依法享有申请行政复议、提起行政诉论、请求国家赔偿;控告和检举税务机关、税务人员的违法违纪行为等 | 必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款;如实向税务机关提供与纳税和代扣代缴、代收代缴税款有关的信息;依法接受税务检查。 |

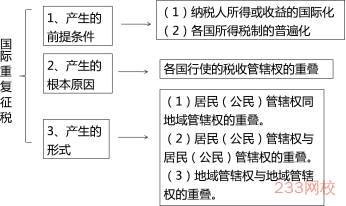

考点7 国际税收关系

税收管辖权划分原则 | 三种类型的管辖权 |

属地原则 | 地域管辖权 |

属人原则 | 居民管辖权(时间、住所) |

公民管辖权(国籍) |

国际重复征税一般包括法律性国际重复征税、经济性国际重复征税、税制性国际重复征税。国际税收中所指的国际重复征税一般属于法律性国际重复征税。

国际重复征税类型 | 产生原因 | 纳税人 |

法律性国际重复征税 | 不同征税原则 | 相同 |

经济性国际重复征税 | 股份公司经济组织形式 | 不同 |

税制性国际重复征税 | 复合税制度 | 相同 |

——本内容来自233网校注册会计师李杰老师《税法》课程讲义,版权归233网校,禁止转载,违者必究!

扫描下方二维码领注册会计师考前冲刺资料!

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】