注册会计师税法又以“碎法”著称,在日常的考查中税法考试范围广,考点突出。主要考查实体法中的18个税种,而前几章税种(增值税、消费税、企业所得税及个人所得税)的考查占据半壁江山,而作为小税种虽然分值占比小,但是难度低。属于易得分考点。因此我们在平时的备考中也不容小觑,争取在基础阶段的学习中全面掌握!

第七章:①调整细化应计入进口货物完税价格的调整项目②更新调整跨境电子商务零售进口税收政策③补充完善船舶吨税税收优惠

第八章:新增环境保护税中不同企业排(产)河系数、物料衡算方法的规定

第九章:①删除了一些城镇土地使用税的税收优惠政策②更正和补充了耕地占用税的个别表述

第十章:①明确对企事业单位、社会团体以及其他组织向个人、专业化规模化住房租赁企业出租住房的,减按4%的税率征收②新增契税优惠政策、细化契税的表述③明确了契税的纳税申报资料④新增企业改制重组有关土地增值税政策⑤删除部分房产税的优惠政策

第十一章:①更新调整车辆购置税计税依据②删除了购置挂车减半征收车辆购置税的税收优惠③删除车船税、印花税的部分优惠政策

小税种必刷知识点及分值占比

章节 | 必刷知识点 | 分值占比 |

第六章 城建税和烟叶税 | 1.城建税计税依据的确定; 2.烟叶税的纳税人、计税依据和征收管理 | 3分 |

第七章 关税和船舶吨税 | 1.关税税率的运用,关税完税价格的确定,税收优惠; 2.船舶吨税的税收优惠 | 6分 |

第八章 资源税和环保税 | 1.资源税征税对象,计税依据和税收优惠; 2.环境保护税的计税单位和计税依据 | 4.5分 |

第九章 城镇土地使用税和耕地占用税 | 1.城镇土地使用税的税收优惠; 2.耕地占用税的税收优惠 | 2.5分 |

第十章 房产税、契税和土增 | 1.房产税的征税范围、计税依据、应纳税额; 2.契税的税收优惠; 3.房地产开发企业土地增值税的清算 | 10分 |

第十一章 车购税、车船税和印花税 | 1.车辆购置税的征税范围,计税依据和税收优惠; 2.车船税的法律界定; 3.印花税的税目和应纳税额 | 7分 |

税种或非税收入 | 征税范围 | 纳税人所在地 | 差别比例或统一征收比率 |

城建税 | 市区、县城、建制镇,以及税法规定的其他地区 | 市区的(含撤县建市) | 7% |

县城、镇的 | 5% | ||

不在市区、县城或者镇的 | 1% | ||

教育费附加 | 对缴纳增值税、消费税的单位和个人

| 统一征收比率 (不分地区)

| 3% |

地方教育附加 | 2% | ||

烟叶税 | 烤烟叶、晾晒烟叶 | 收购地主管税务机关 | 20% |

房产税 | 城市、县城、建制镇和工矿区 | 房产所在地 | 从价计征:1.2% 从租计证:12%或4% |

契税法 | 征税的土地、房屋权属 | 土地、房屋所在地 | 有幅度的比例税率3%-5% |

土地增值税 | —— | 房地产所在地 | 超率累进税率 |

车辆购置税 | ①汽车②有轨电车③汽车挂车④排气量> 150ml的摩托车 | 税务机关征收 | 10% |

印花税 | 各应税凭证所记载的计税金额 | 就地纳税 | 比例税率、定额税额 |

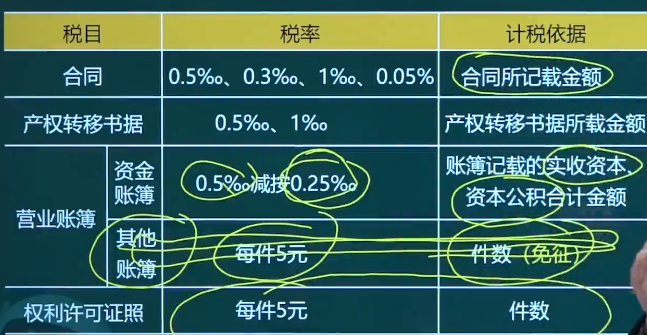

以上小税种需自行记忆,在考试过程中可能会以客观题或者综合题的形式直接考察。其中印花税的税率分为比例税率和定额税率,部分需要自行记忆。详细税率如下图:

1.(单选题)下列关于房产税纳税义务人的表述中,符合税法规定的是( )。

A.房屋出租的,由承租人纳税

B.房屋产权出典的,由出典人纳税

C.无租使用房产管理部门房产的,由房产管理部门纳税

D.房屋出租并约定有免租金期的,免收租金期由产权所有人纳税

2.(单选题)下列关于印花税计税依据的表述中,正确的是( )。

A.应税合同列明金额的,应按照市场价格作为计税依据

B.产权转移书据未列明金额的,应按照评估价格作为计税依据

C.应税凭证未分别列明不同经济事项的,应按照合计金额作为计税依据

D.应税合同所列金额若为含税金额,应以剔除增值税的金额作为计税依据

温馨提示:文章由作者233网校-cqq独立创作完成,未经著作权人同意禁止转载。