233网校:黄桂兰老师【教材精讲班】

题量 | 覆盖考点 | 分值 | 考试占比 |

单选:18 | 16个 | 16分 | 88.89% |

多选:8 | 6个 | 9分 | 75.00% |

233网校:黄桂兰老师【重点串讲班】

题量 | 覆盖考点 | 分值 | 考试占比 |

单选:18 | 12个 | 12分 | 66.67% |

多选:8 | 5个 | 7.5分 | 62.50% |

233网校:黄桂兰老师【客观专项班】

题量 | 覆盖考点 | 分值 | 考试占比 |

单选:18 | 4个 | 4分 | 22.22% |

多选:8 | 4个 | 6分 | 50.00% |

一、单项选择题(本题型共26小题,每小题1分,共26分。每小题只有一个正确答案,请从每小题的备选答案中选出一个你认为正确的答案。)

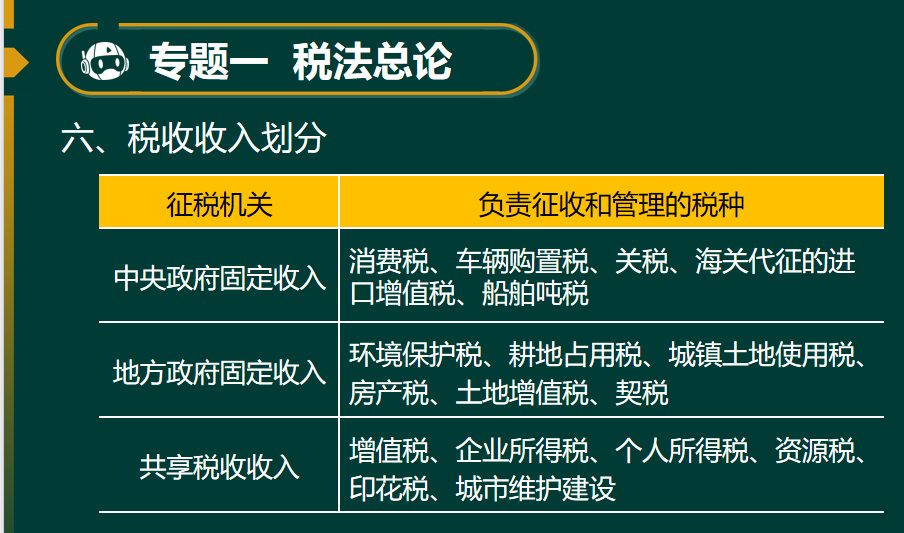

1、下列属于中央政府固定收入的是( )。

A.车船税

B.环境保护税

C.房产税

D.车辆购置税

【课程出处】教材精讲班、重点串讲班、客观专项班

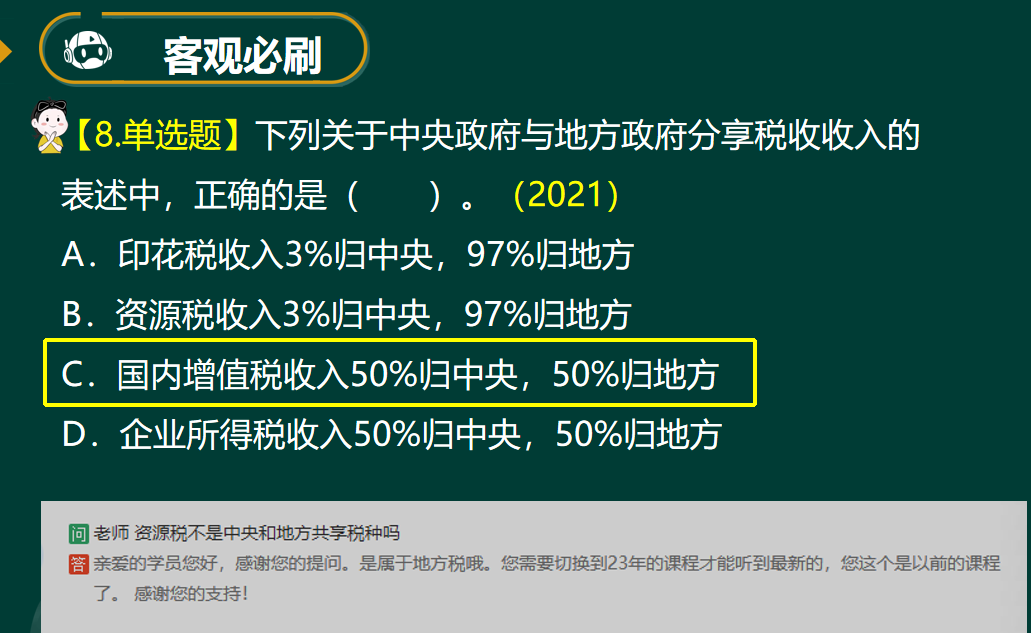

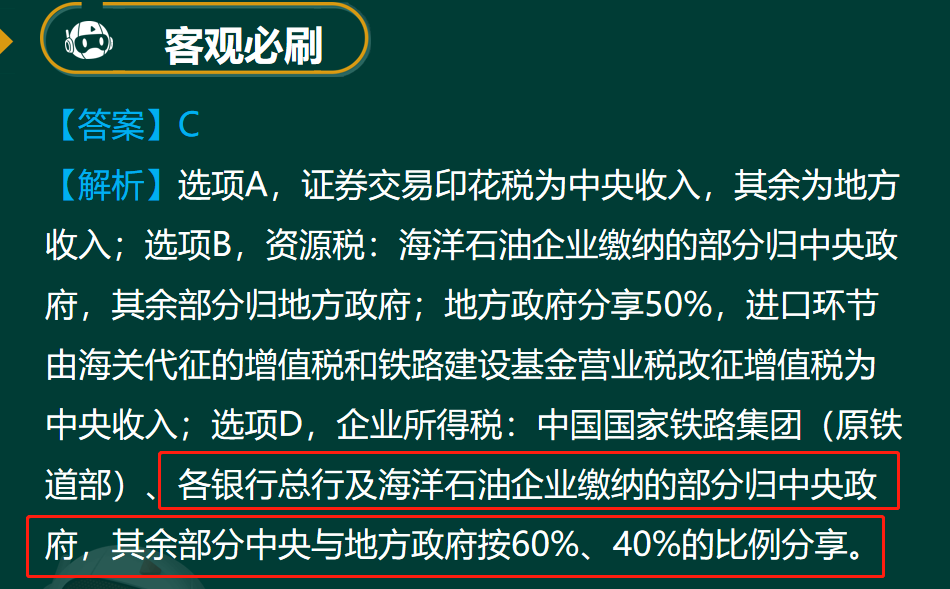

2.海洋石油企业缴纳的资源税属于( )。

A.中央分享50%,地方分享50%

B.中央税

C.地方税

D.中央分享60%,地方分享40%

【课程出处】教材精讲班、客观专项班

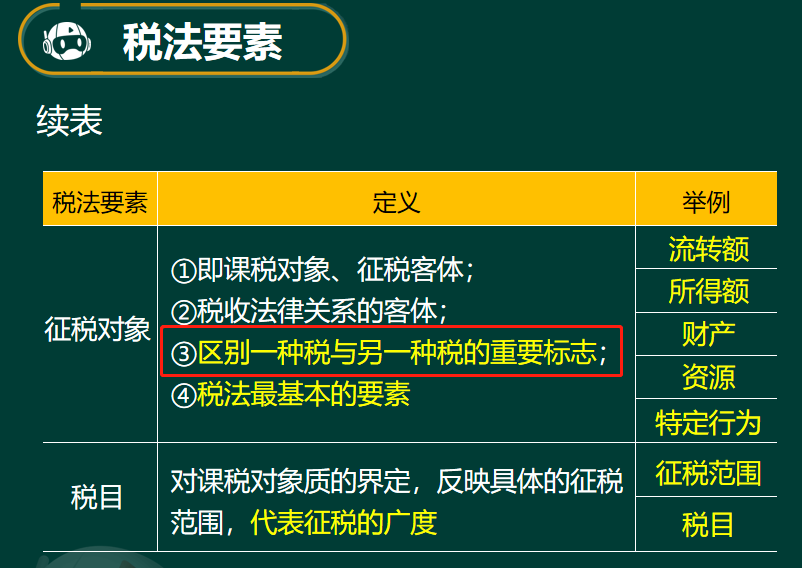

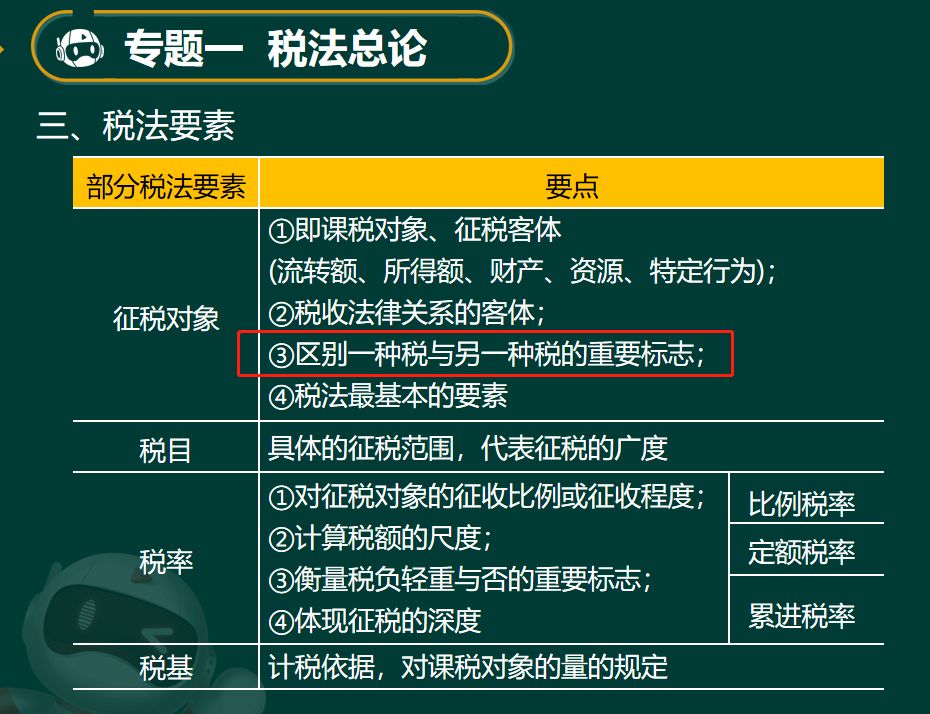

3.下列选项中,属于一种税区别于另一种税的重要标志是( )。

A.税目

B.税率

C.征税对象

D.纳税环节

【课程出处】教材精讲班、重点串讲班

4、下列在生产销售环节,缴纳的是( )。

A.资源税

B.车船税

C.城镇土地使用税

D.耕地占用税

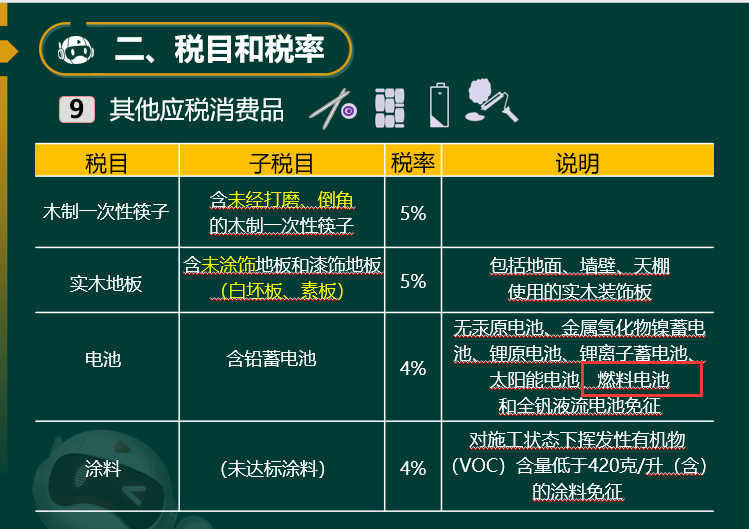

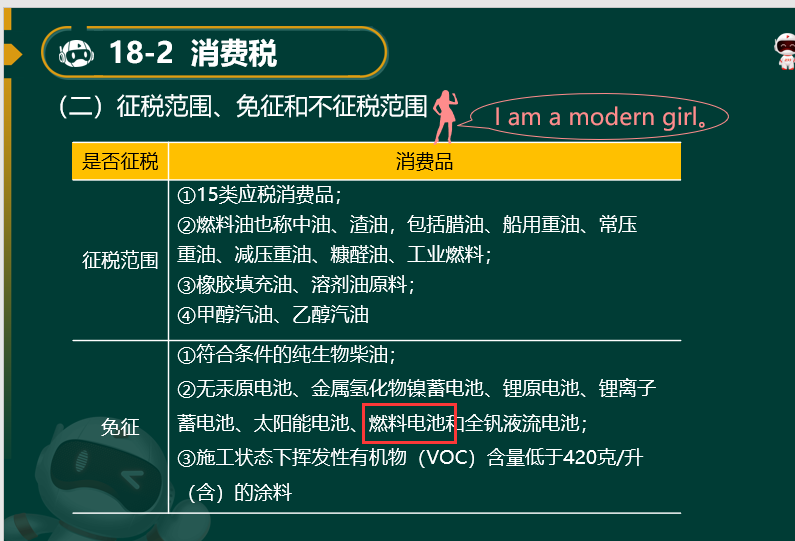

5.下列选项中,免征消费税的是( )。

A.纯电动汽车

B.铅蓄电池

C.燃料电池

D.高尔夫车

【课程出处】教材精讲班、重点串讲班

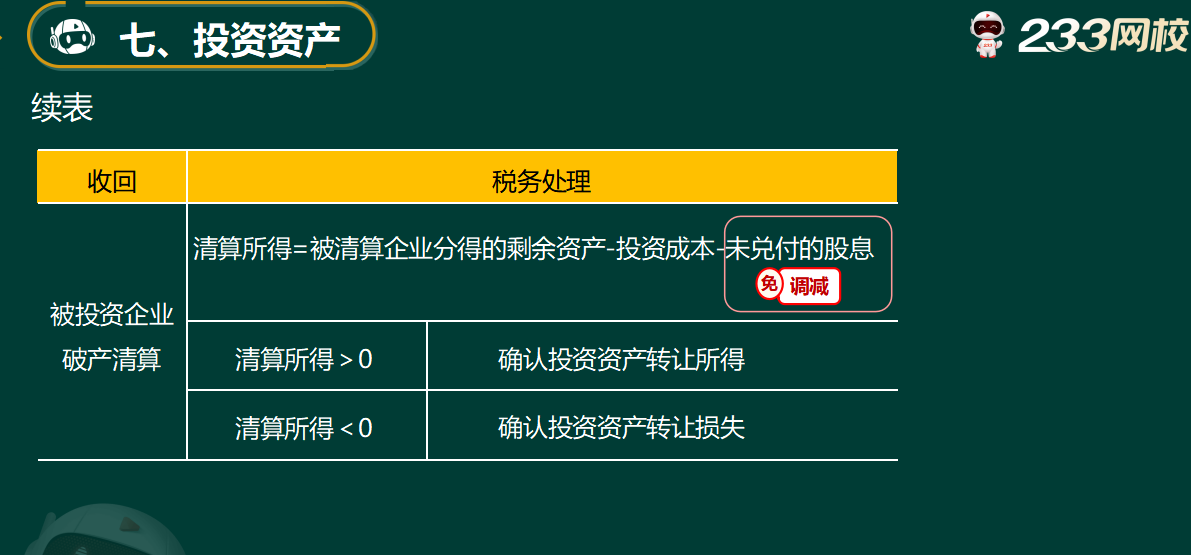

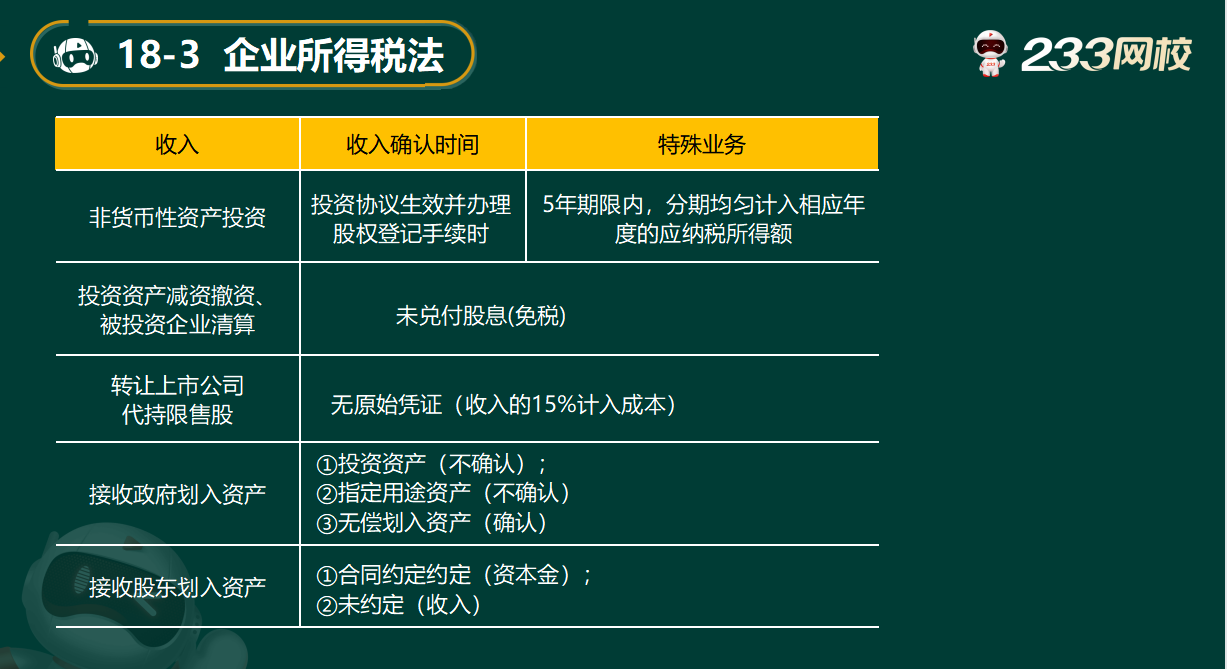

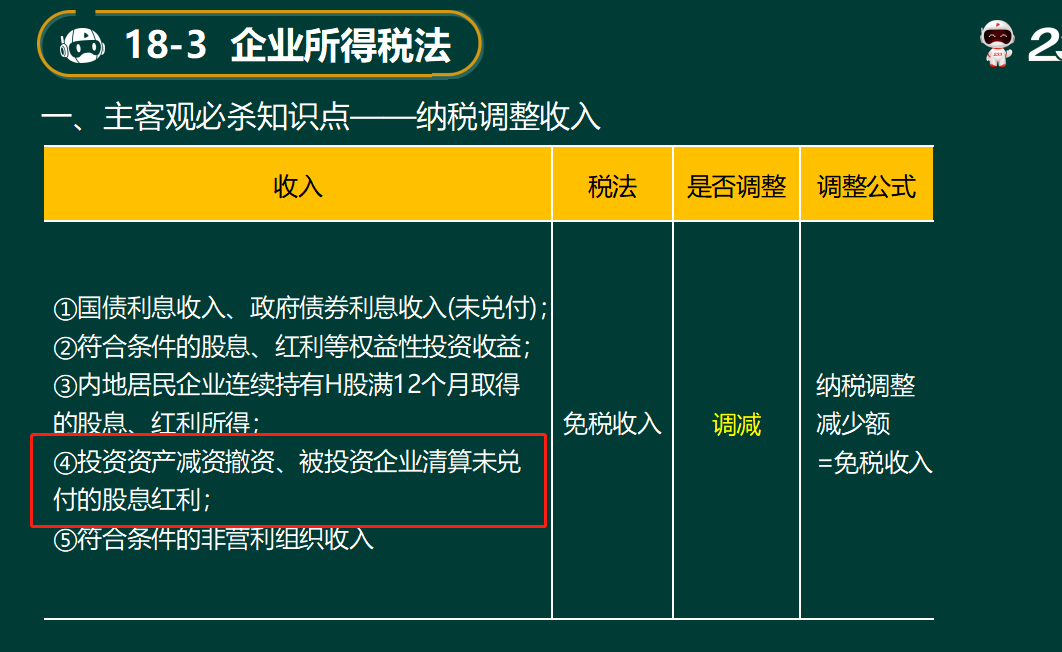

6.2020年5月,甲公司以500万元直接投资乙公司,占乙公司15%的股权。2022年乙公司因故被清算,清算前账面累计未分配利润和累计盈余公积合计400万元,甲公司分得600万元,甲公司申报企业所得税应确认的投资转让所得为( )。

A.100万元

B.60万元

C.600万元

D.40万元

【课程出处】教材精讲班、重点串讲班、密训锁分班

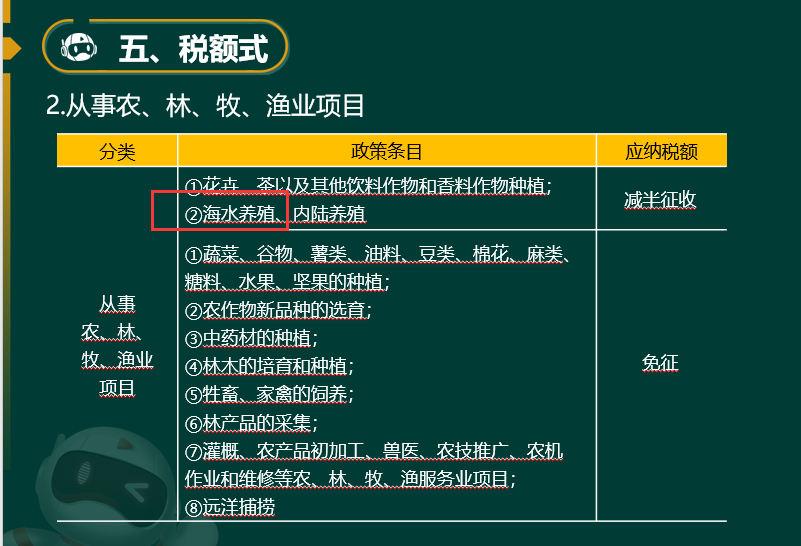

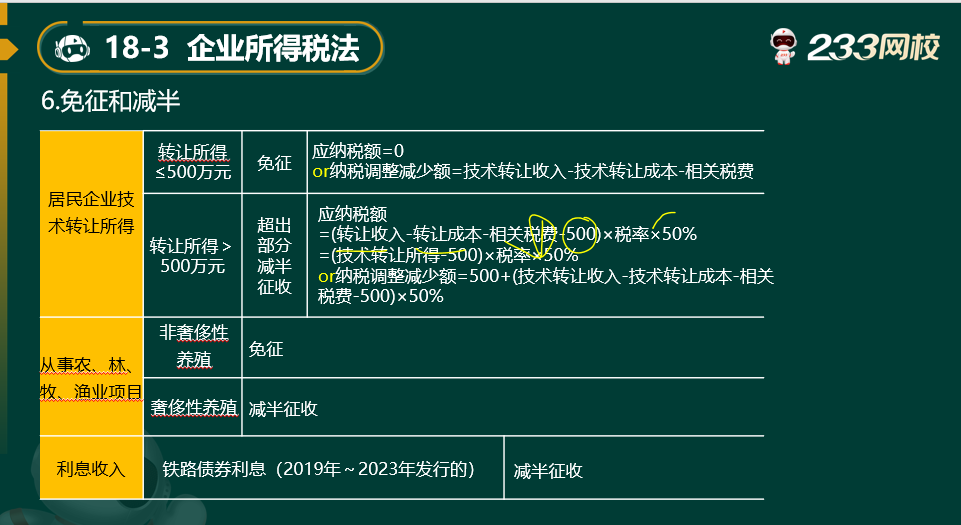

7.下列情形中,属于企业所得税减半征收的是( )。

A.海水养殖

B.中药材的种植

C.远洋捕捞

D.林木的种植

【课程出处】教材精讲班、重点串讲班

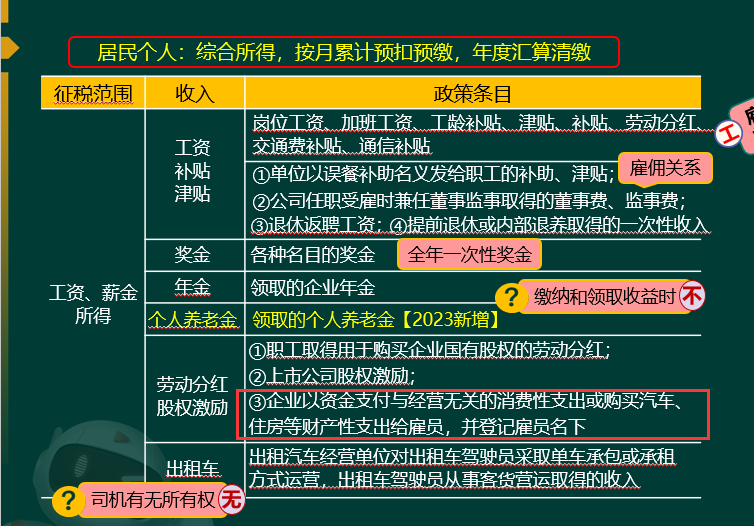

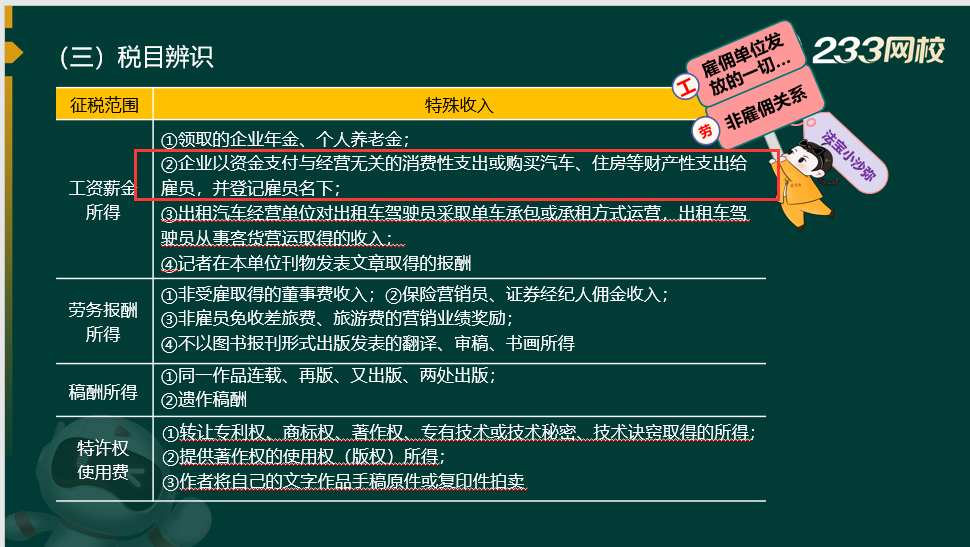

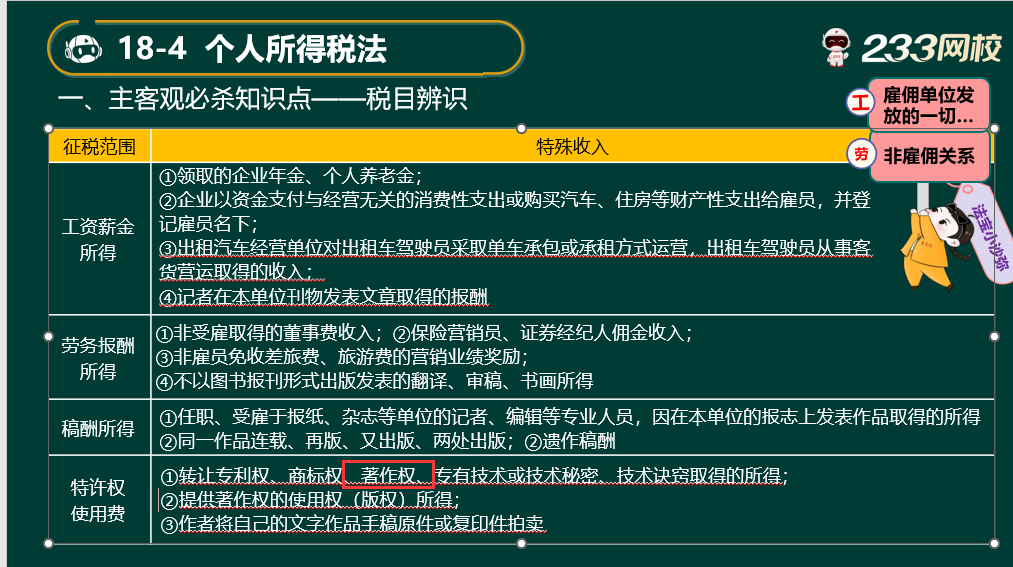

8.企业为职业经理人购买房产并将房产权属登记到个人名下,缴纳个人所得税时适用的项目是( )。

A.利息、股息、红利所得

B.劳务报酬所得

C.工资、薪金所得

D.偶然所得

【课程出处】教材精讲班、重点串讲班

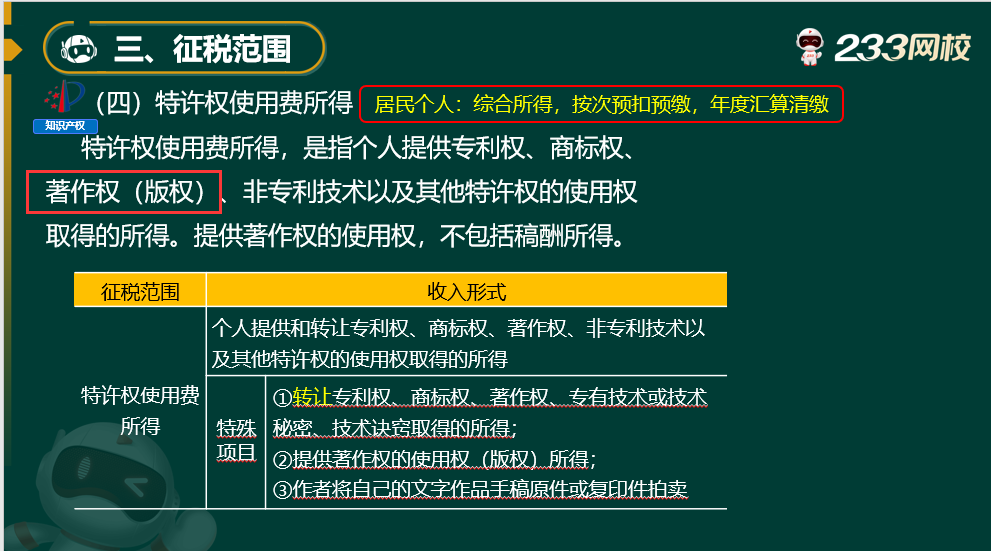

9.个人转让本人作品著作权的使用权取得的所得适用的个人所得税应税项目是( )。

A.劳务报酬所得

B.稿酬所得

C.经营所得

D.特许权使用费所得

【课程出处】教材精讲班、密训锁分班

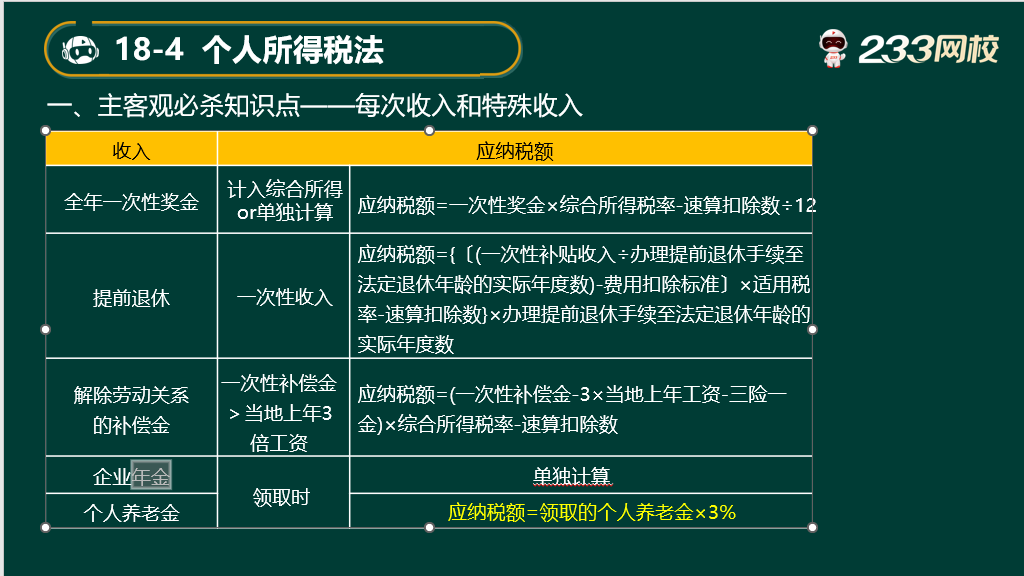

10.退休公民韩某每月领取基本养老保险金5 600元、企业年金800元,该年金缴付时未缴纳个人所得税。2022年韩某应缴纳的个人所得税是( )。

A.0元

B.180元

C.216元

D.288元

【课程出处】教材精讲班、重点串讲班、密训锁分班

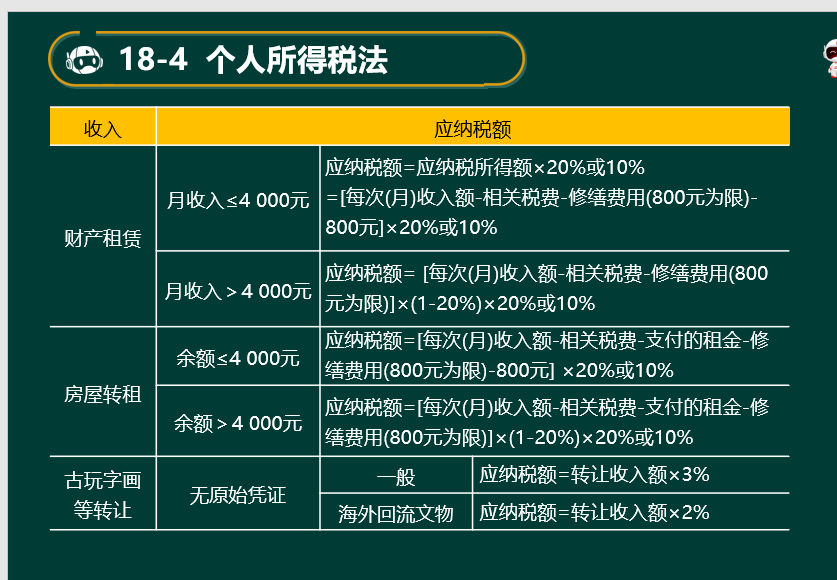

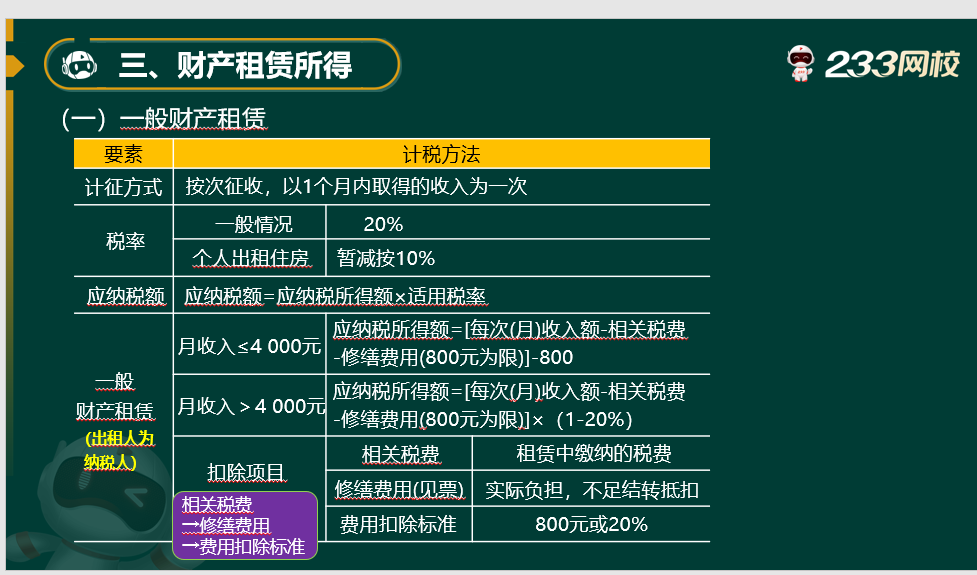

11.中国公民张某2022年8月将自有的一间位于市区的临街商铺按照市场价格对外出租,每月取得不含增值税租金收入50 000元,当月发生修缮费用2 000元,发生除增值税外的相关税金3 000元,通过公益性组织向贫困地区捐赠15 000元。则张某2022年8月该项租赁所得应缴纳的个人所得税( )。

A.4 392元

B.5 174.4元

C.5 160元

D.6 176.4元

或:张某2022年8月租赁所得应缴纳个人所得税=(50 000-3 000-800)×(1-20%)×(1-30%)×20%=5 174.4(元)。

【课程出处】密训锁分班、教材精讲班

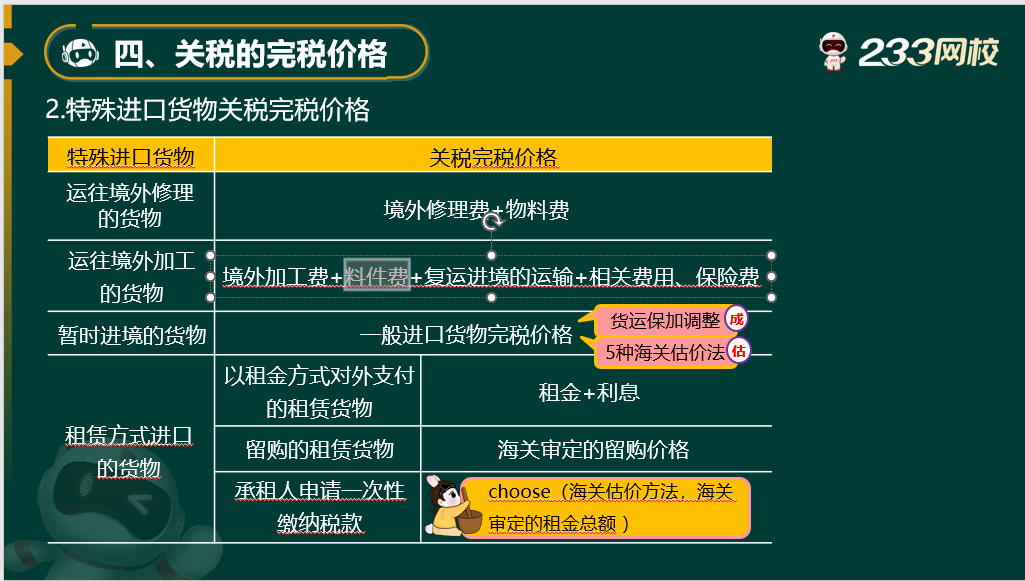

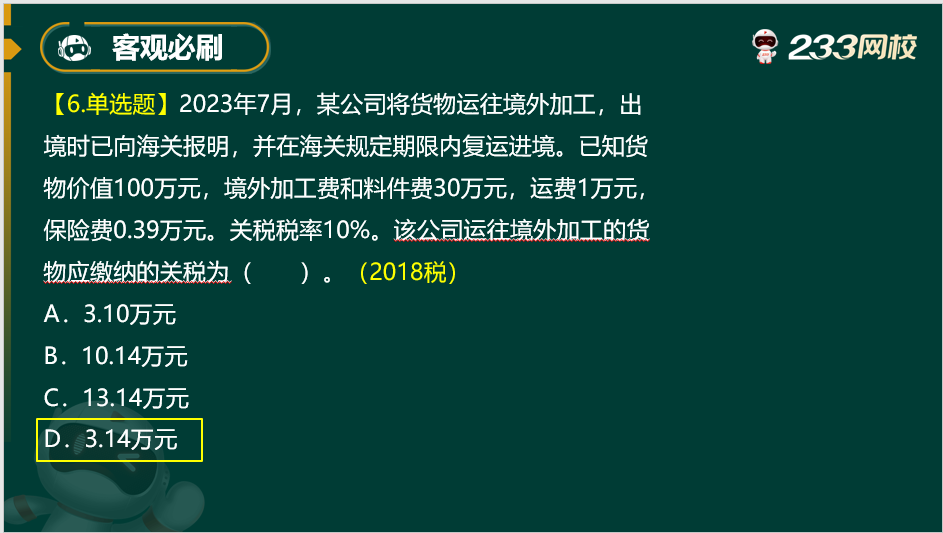

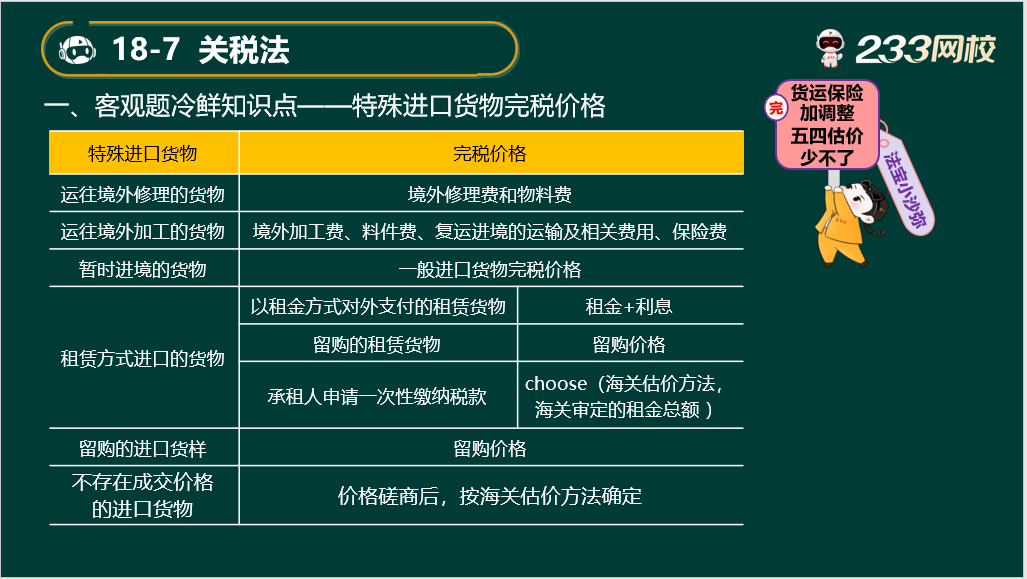

12.某货物向海关报明运往境外加工,已知该批货物的价值100万元,出境运费5万元,境外发生的加工费20万元,在海关规定期限内复运进境,复运进境的运费和保险费合计6万元,关税税率10%,计算应缴纳的关税税额是( )。

A.0.6万元

B.2.6万元

C.3.1万元

D.13.1万元

【课程出处】教材精讲班、客观专项班、密训锁分班

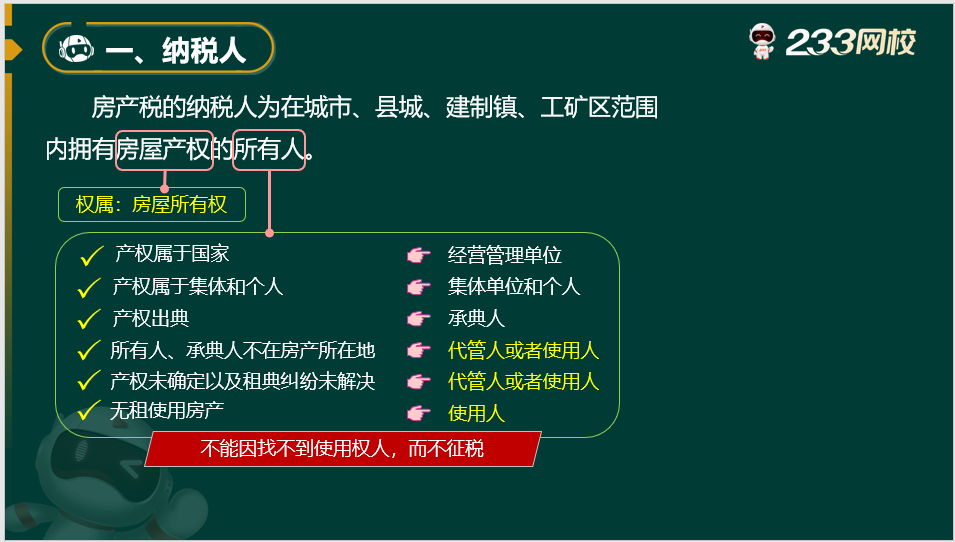

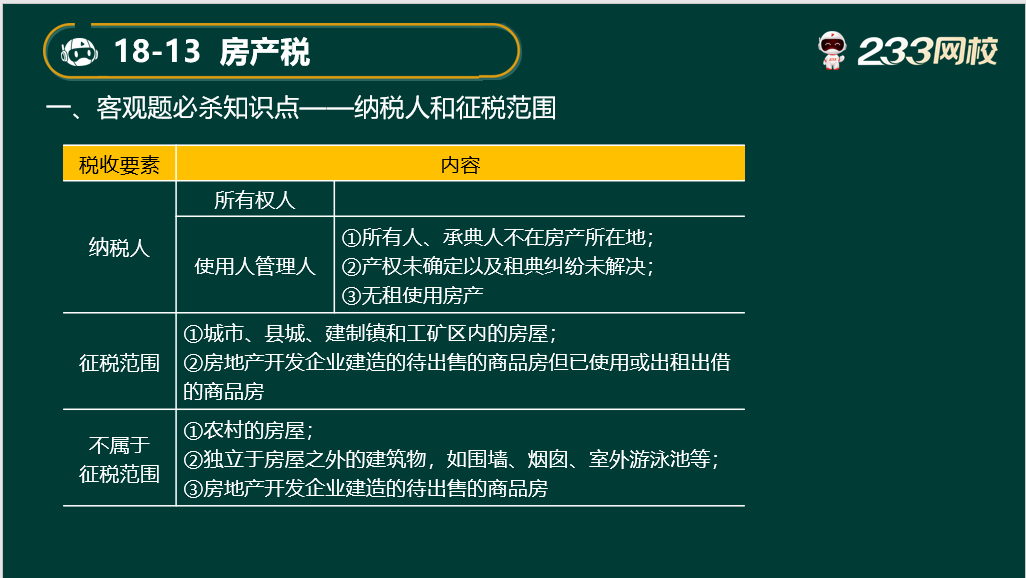

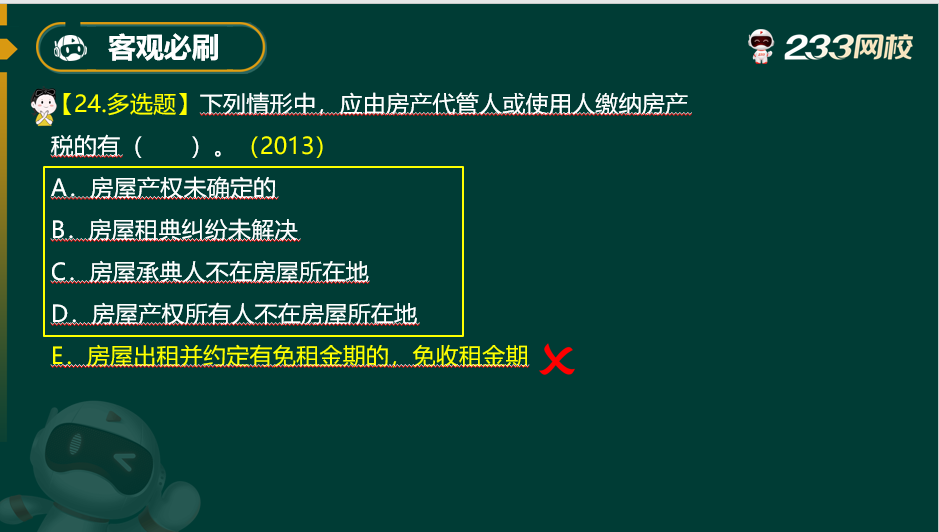

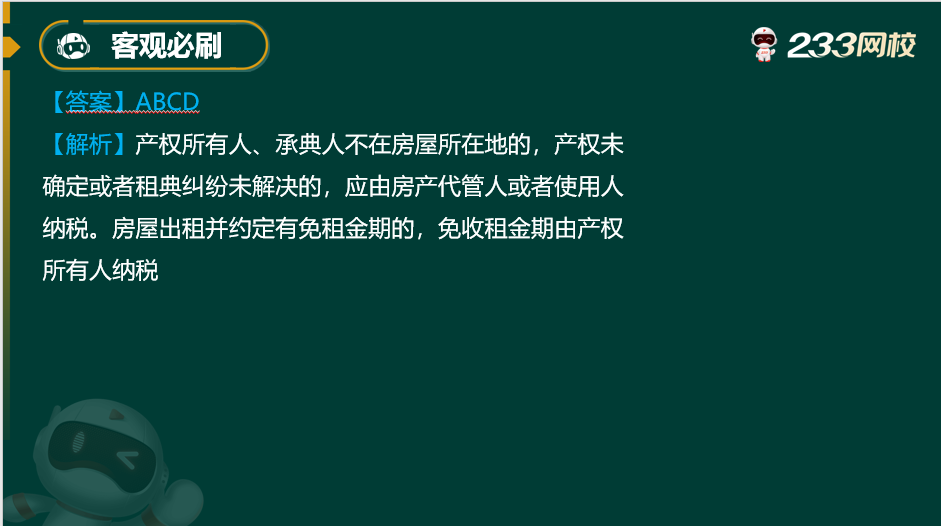

13.下列关于房产税纳税义务人表述符合税法规定的是( )。

A.办公楼抵押的纳税义务人为办公楼抵押权人

B.厂房出租免租期间纳税义务人为厂房产权所有人

C.厂房融资租赁的纳税义务人为出租人

D.商铺出典纳税义务人为商铺产权所有人

【课程出处】教材精讲班、密训锁分班、客观专项班

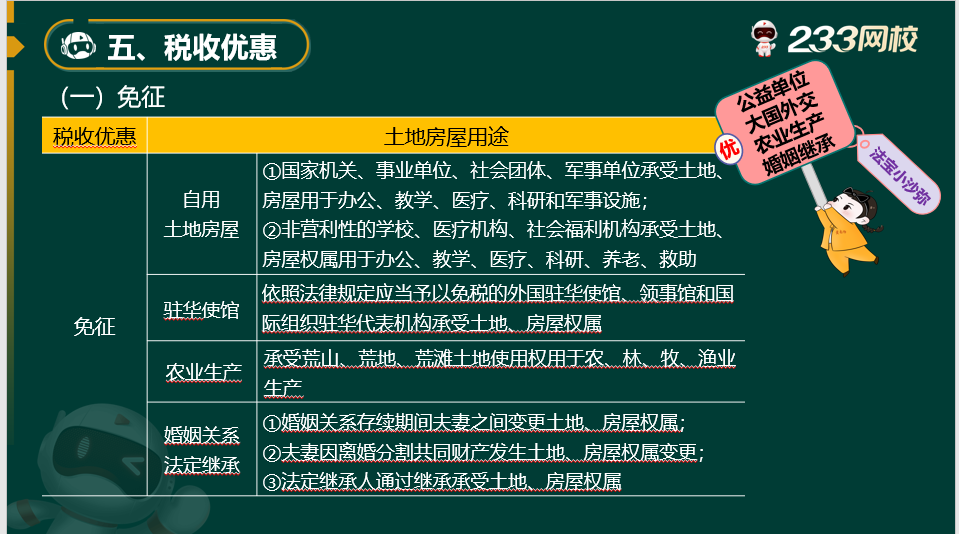

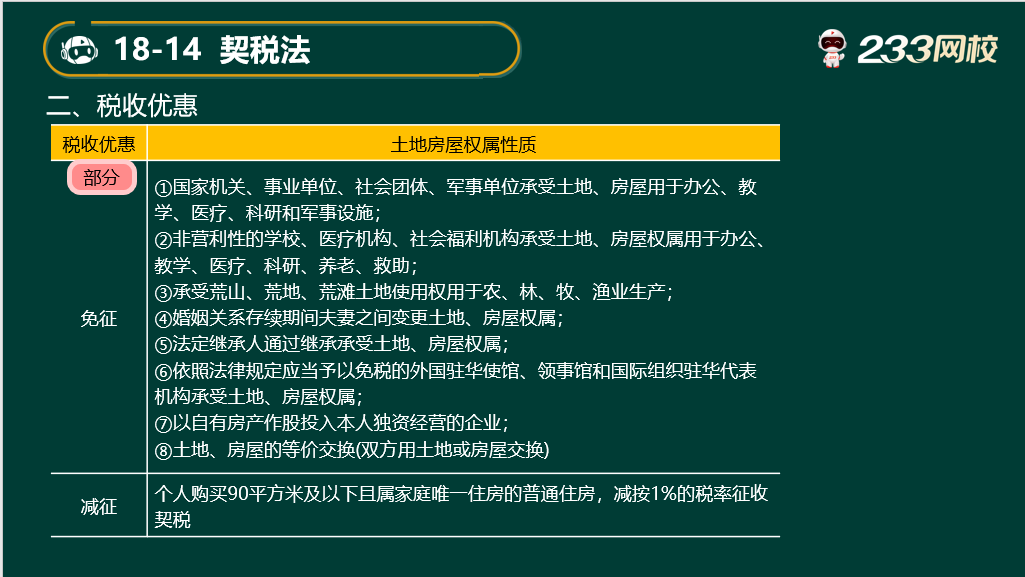

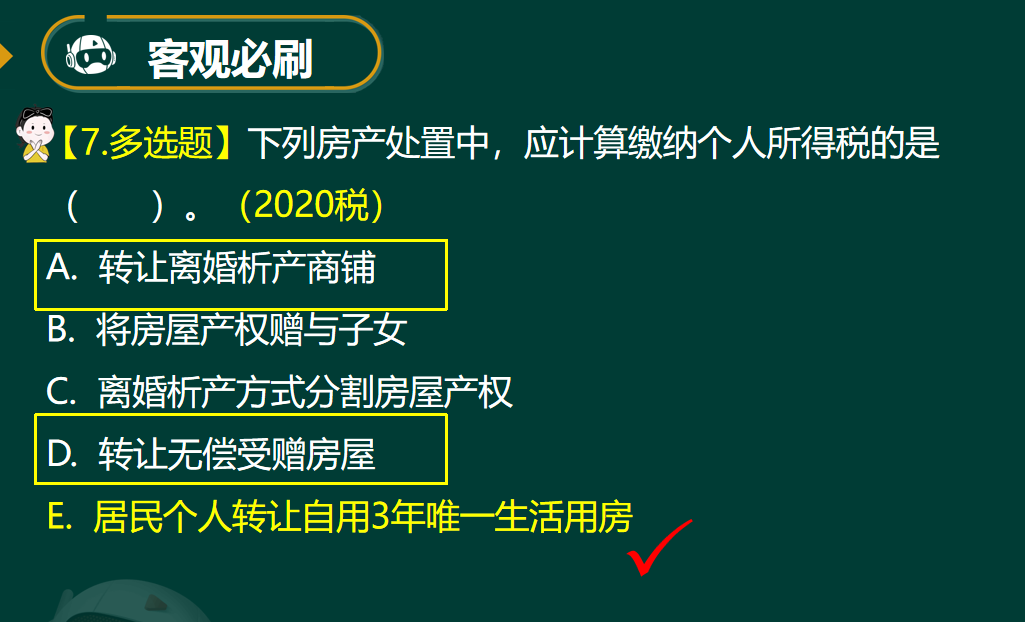

14.下列土地和房屋变更产权,不需要缴纳契税的是( )。

A.购买90平方米以下家庭唯一住房

B.子女接受父母赠与的房产

C.荒滩用于建设风力发电厂

D.夫妻离婚共同财产分割变更房屋产权

【课程出处】教材精讲班、密训锁分班

15.甲企业2023年拥有货车和挂车各1辆,其中货车整备质量50吨,挂车整备质量20吨,货车的年基准税额80元/吨,则甲企业当年应缴纳的车船税是( )。

A.2 800元

B.3 600元

C.4 800元

D.5 600元

【课程出处】教材精讲班、密训锁分班

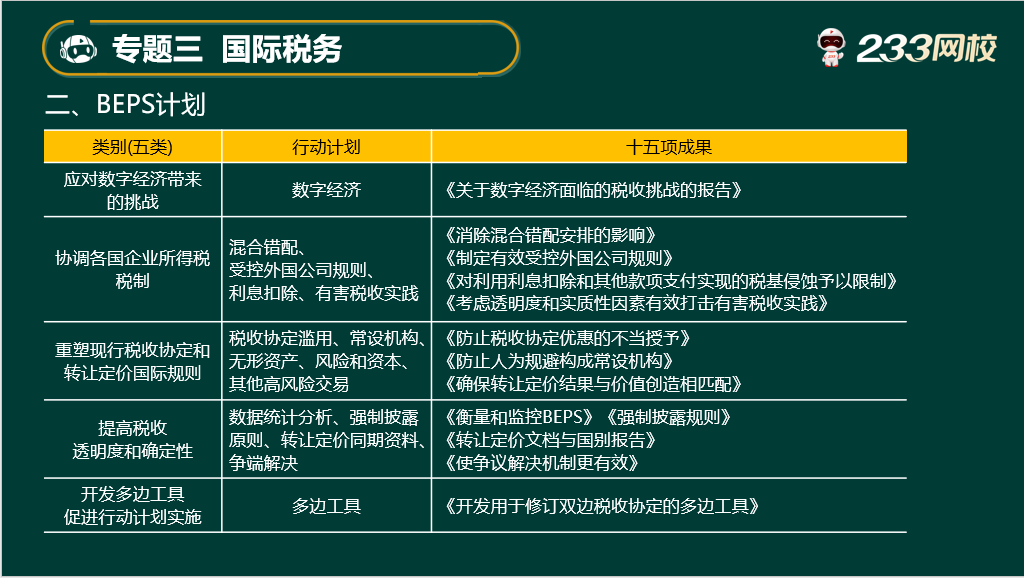

16.下列属于BEPS行动计划提高税务透明度和确定性类别的是( )。

A.利息扣除

B.混合错配

C.多边工具

D.争端解决

【课程出处】教材精讲班、密训锁分班

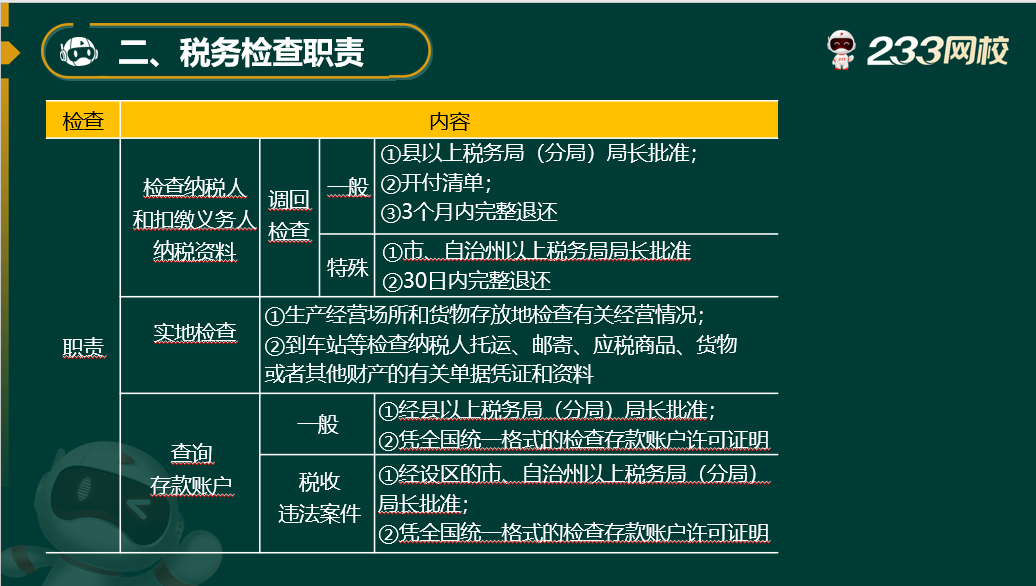

17.税务机关采取的下列征管措施中,心须经过设区的市、自治州以上税务局(分局)局长批准方可行使的是( )。

A.税收保全

B.查询税收违法案件中,涉嫌人员的储蓄存款

C.将扣缴义务人以前年度记账凭证调回税务机关检查

D.税收强制执行

【课程出处】教材精讲班

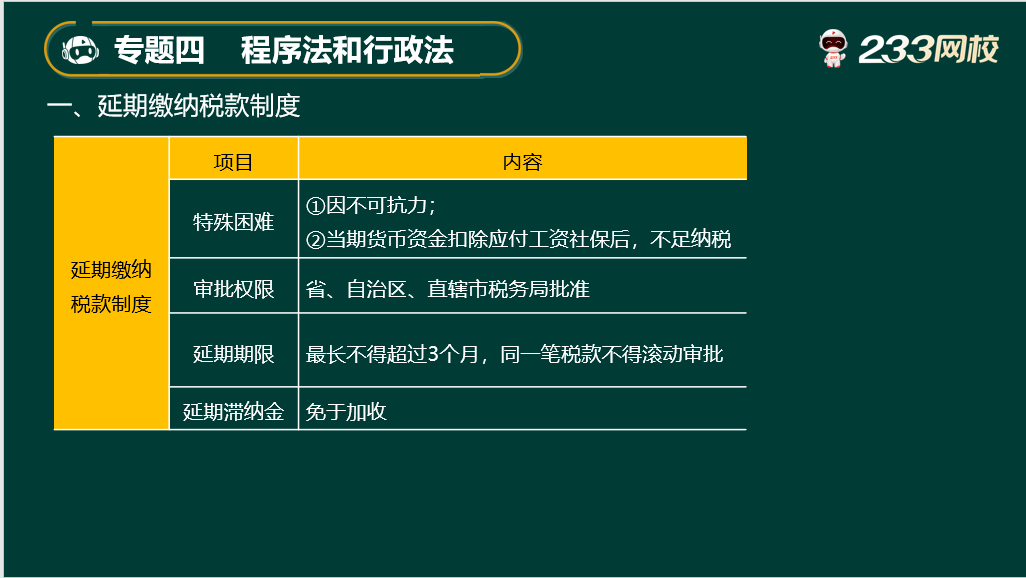

18.某房地产开发企业2023年5月拟向税务机关申请延期缴纳2022年汇算的企业所得税应纳税款。企业提出的诉求中符合税法规定的是( )。

A.请求出具无欠税证明

B.批准延期内免予加收滞纳金

C.滚动申请延期两次

D.申请延期五个月

【课程出处】密训锁分班

二、多项选择题(本题型共16小题,每小题1.5分,共24分。每小题均有多个正确答案,请从每小题的备选答案中选出你认为正确的答案,用鼠标点击相应的选项。每小题所有答案选择正确的得分,不答、错答、漏答均不得分。)

1、下列属于中央政府固定收入的有( )。

A.车辆购置税

B.消费税

C.船舶吨税

D.车船税

【课程出处】教材精讲班、重点串讲班

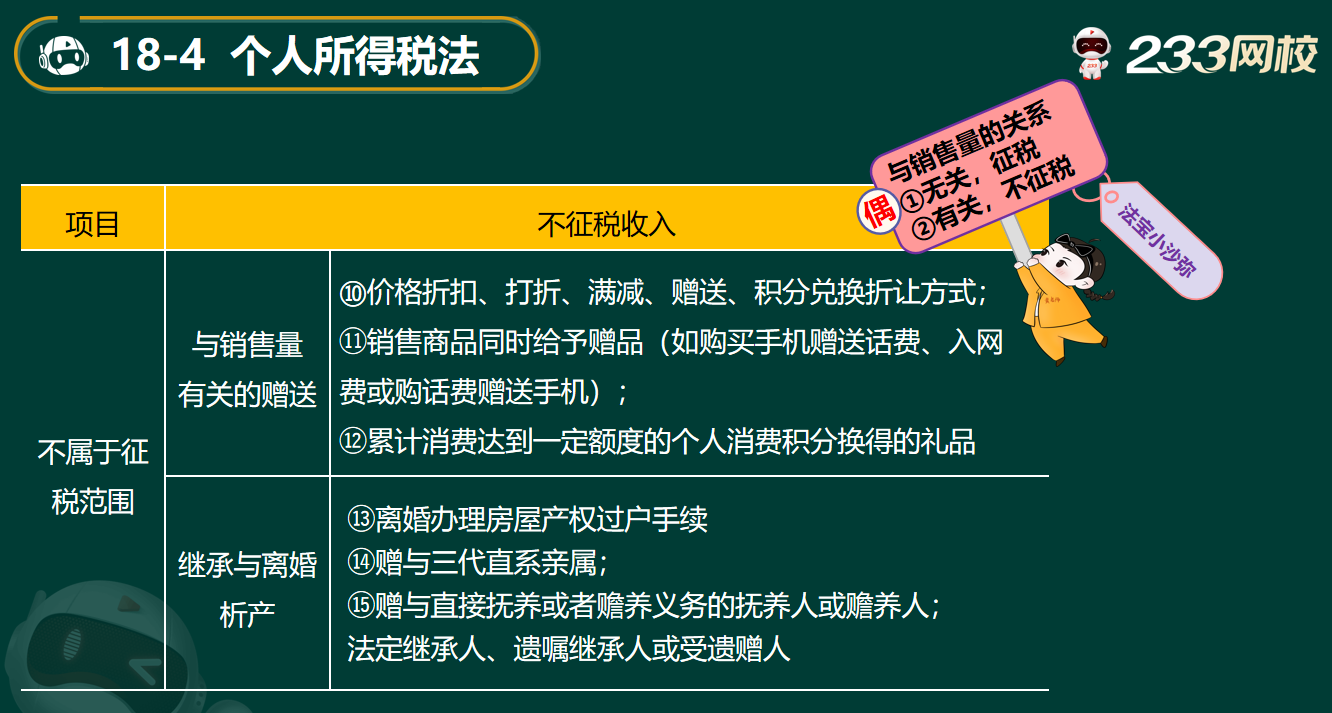

2.下列关于小王转让离婚析产房屋缴纳个人所得税的说法,正确的有( )。

A.取得的收入,不享受税收优惠

B.取得的收入,按“财产转让所得”缴纳个人所得税

C.办理过户手续,不征收个人所得税

D.计税原值为初始购买房屋时的价格加上相关税费乘以分配的比例

【课程出处】重点串讲班、客观专项班

3.补开发票,以非正常户为由,要求给出支出证明,这个证明材料可以有( )。

A.相关业务活动的合同凭证

B.原材料出库、入库凭证

C.列入非正常经营户的证明资料

D.非现金形式的付款凭证

【课程出处】精讲班

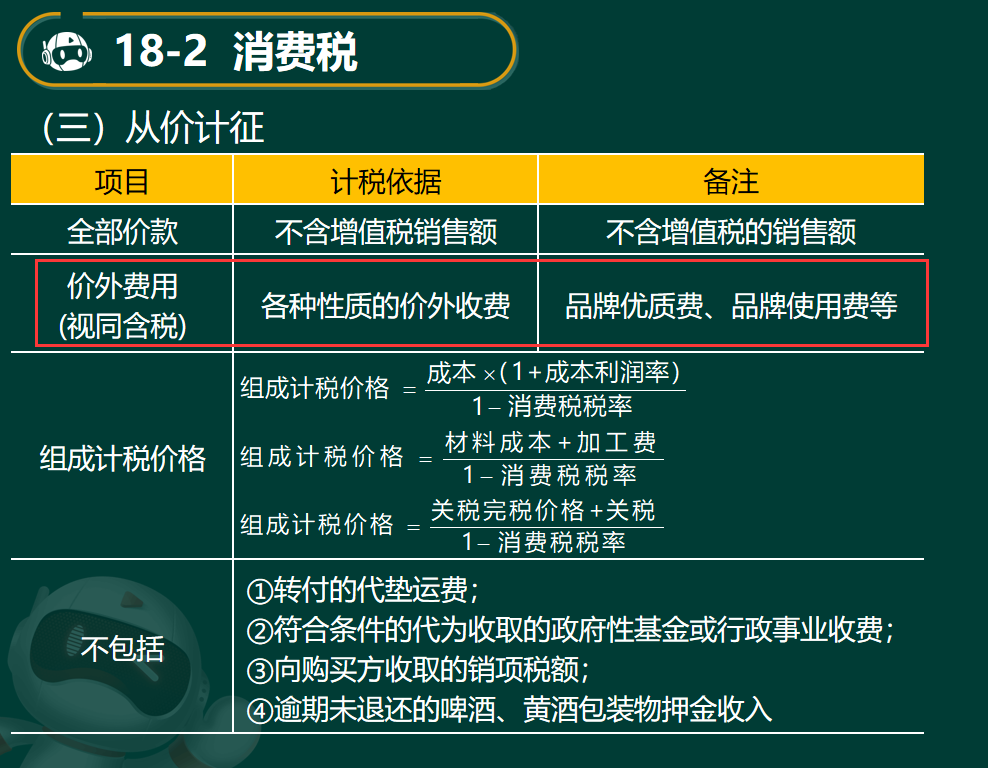

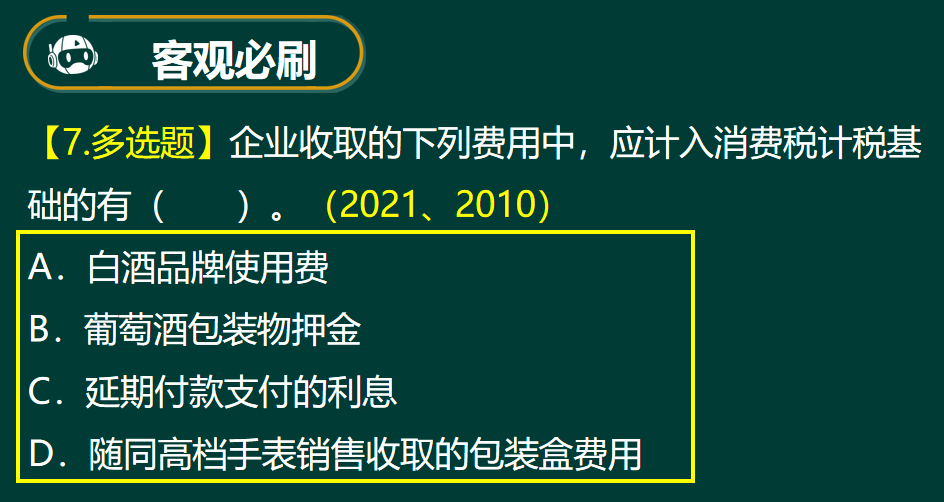

4.关于白酒生产企业,下列费用需要计入销售额计征消费税的有( )。

A.包装物押金

B.增值税税款

C.延期付款利息

D.向商业销售方收取的“品牌使用费”

【课程出处】精讲班、重点串讲班、客观专项班

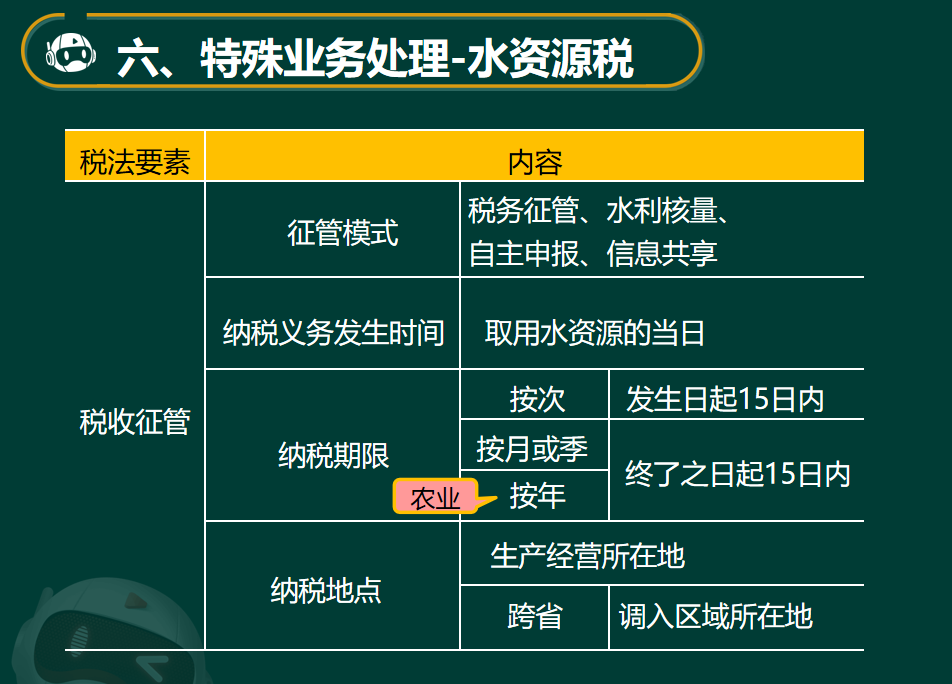

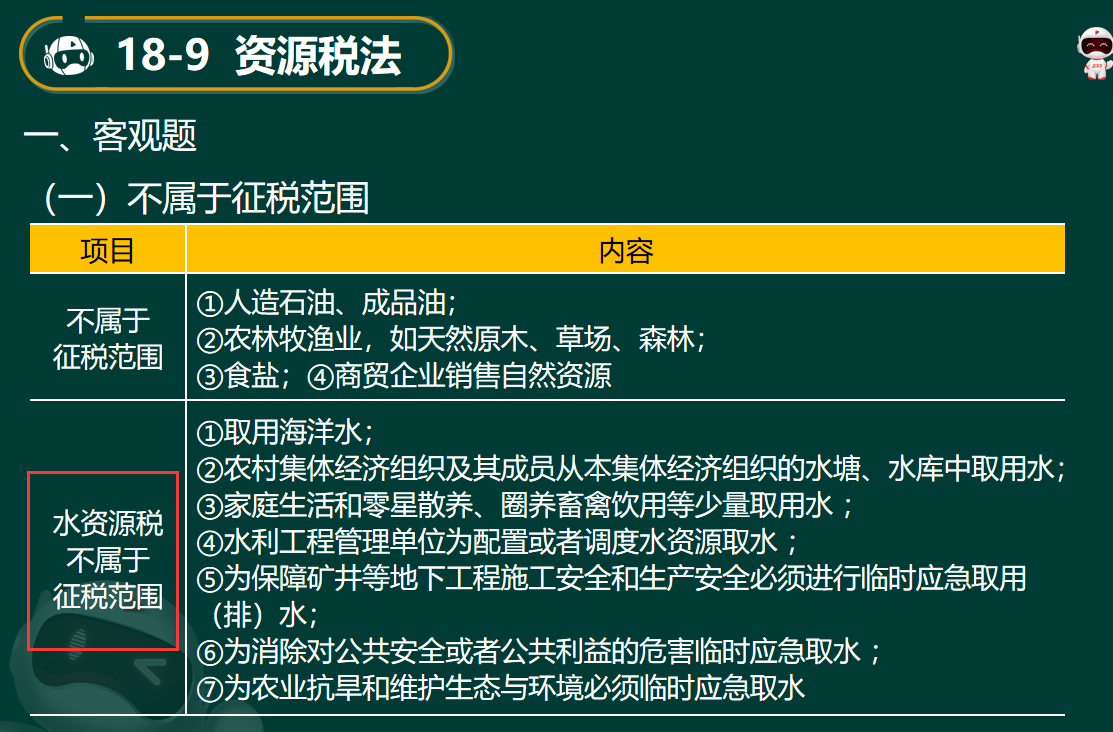

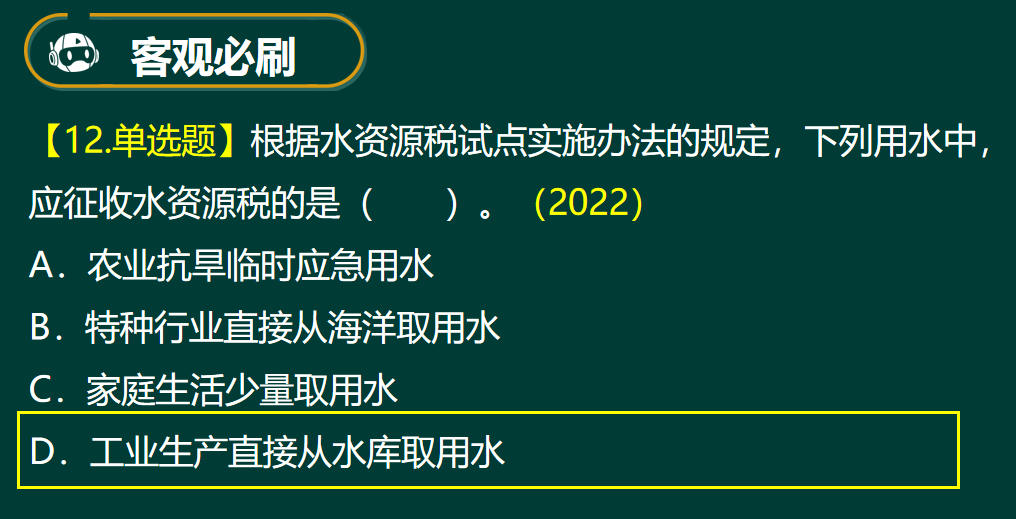

5.下列关于试点水资源税,说法正确的有( )。

A.征管模式是“税务征管、水利核量、自主申报、信息共享”

B.纳税义务发生时间为纳税人取用水资源的当天

C.试点水资源税实施办法由省人民政府规定,报同级人大常委会

D.需要跨省(区、市)调度水资源的,要在日调入区域所在地报税

【课程出处】精讲班、重点串讲班、客观专项班

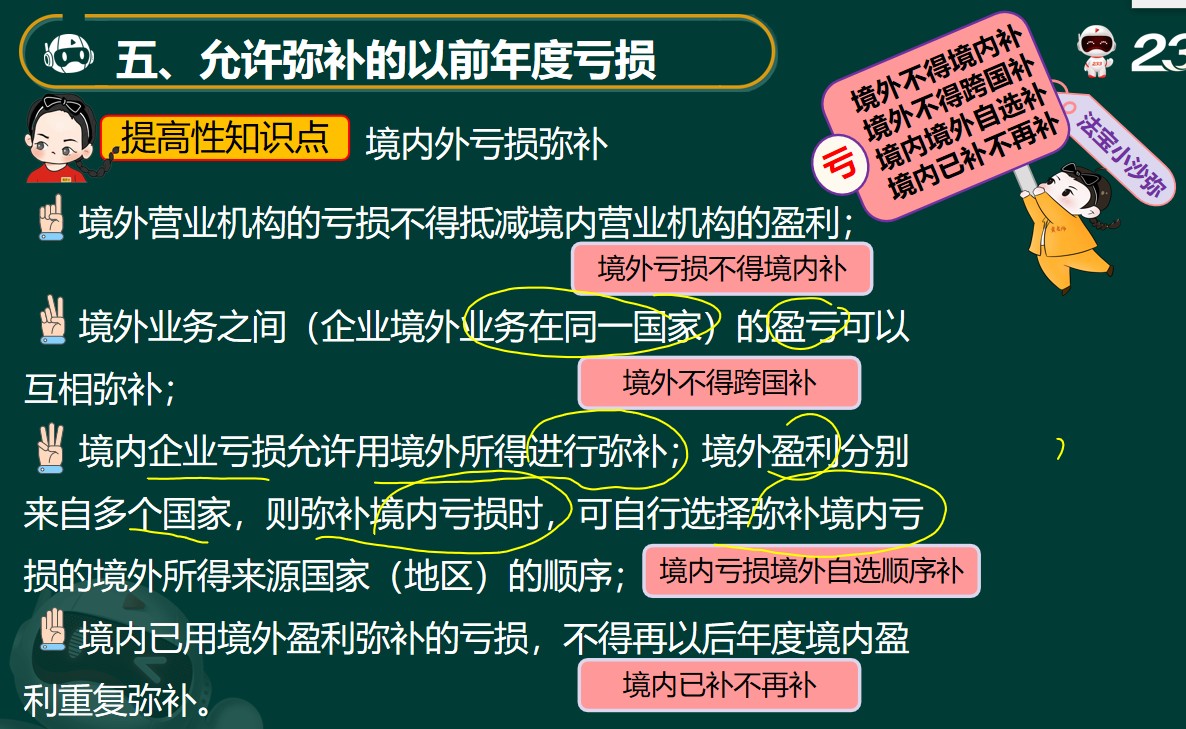

6.境外取得所得,已经缴纳所得税,不能从境内应缴纳所得税中扣除的有( )。

A.依据境外税法律,实际缴纳的境外所得税

B.依据境外税法律,错缴的个人所得税

C.根据税收法则,不应该征收的所得税

D.依据先征后返,实际返还的所得税

【课程出处】精讲班

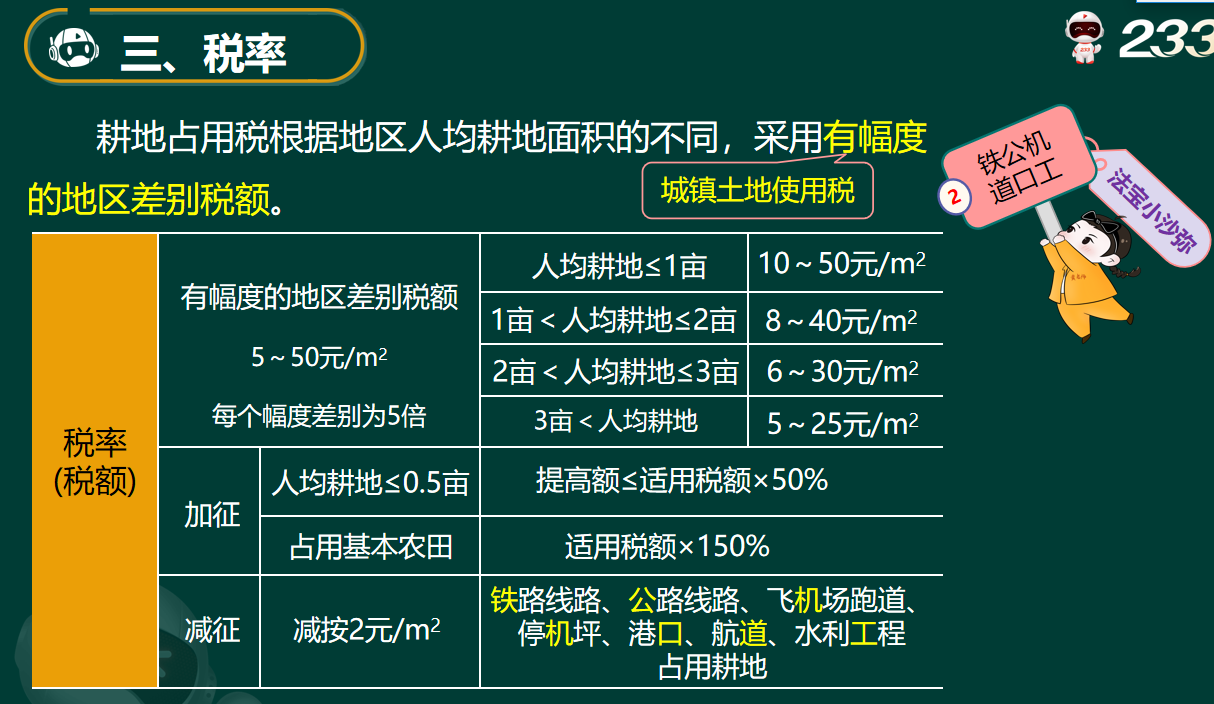

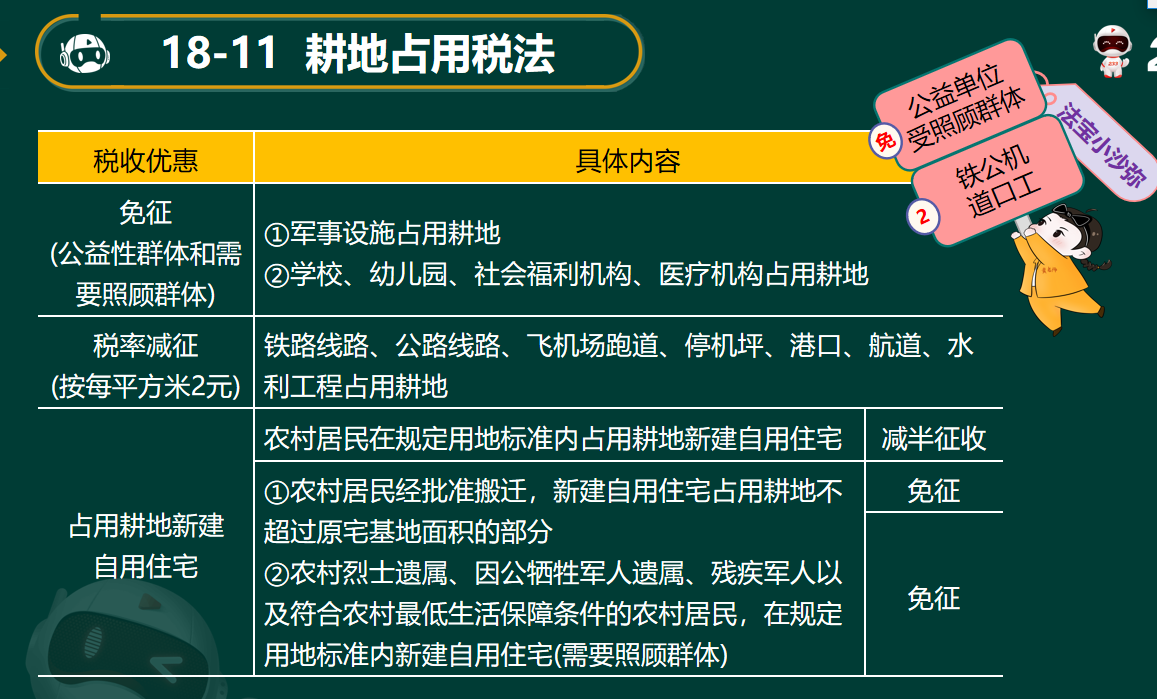

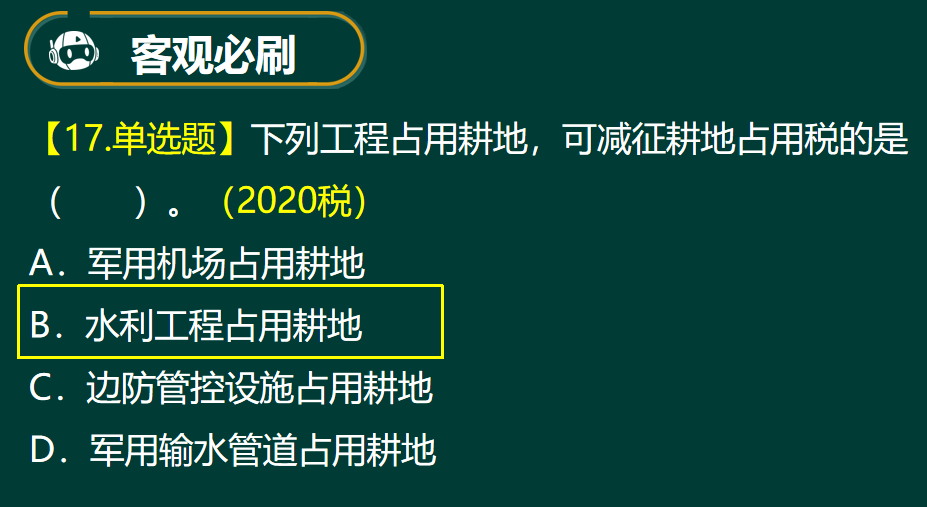

7.下列关于占用耕地,享受减征耕地占用税的有( )。

A.厂区内的专用铁路

B.乡道的主体工程

C.国道的两侧边沟

D.国家相关部门批准设立的大学占用的耕地

【课程出处】精讲班、重点串讲班、客观专项班

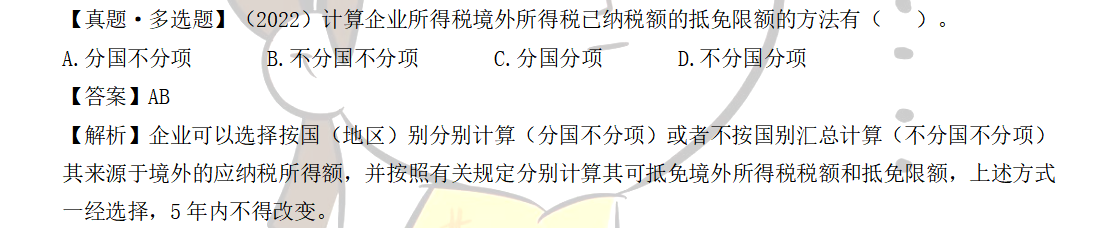

8.下列关于境外所得税已纳税额的抵免限额的方法有( )。

A.分国不分项

B.分国分项

C.不分国不分项

D.不分国分项

【同2022年真题】

三、计算问答题(本题型共4小题20分。涉及计算的,要求列出计算步骤。)

1、某煤场位于两省交界处,2022年7月发生如下业务:

(1)本月销售原煤20 000吨,其中5 000吨从衰竭期矿山开采,其余15 000吨正常开采,不含增值税销售价格为600元/吨。

(2)外购原煤增值税专用发票注明金额200万元。将购原煤与自采原煤混产后销售洗选煤,取得不含增值税销售额500万元。

(3)生产2 800吨固体废物,其中综合利用800吨(符合国家和地方环境保护标准)。

(其他相关资料:原煤资源税税率3%,洗选煤资源税税率2%;环境保护税税率5元/吨。)

要求:根据上述资料,按照下列序号计算回答问题,如有计算需计算出合计数。

(1)计算业务(1)应缴纳的资源税;

(2)计算业务(2)应缴纳的资源税;

(3)计算业务(3)应缴纳的环境保护税。

(1)业务(1)应缴纳资源税=15 000×600×3%+5 000×600×3%×(1-30%)=333 000(元)

(2)业务(2)应缴纳资源税=(500-200×3%÷2%)×2%=500×2%-200×3%=4(万元)

(3)业务(3)应缴纳环境保护税=固体废物排放量×适用税额=(当期产生量-当期综合利用量-当期贮存量-当期处置量)×适用税额=(2 800-800)×5=10 000(元)

2.居民个人李某为独生子女,育有一个刚满周岁的儿子和正在上小学的女儿,其父母均已年满65周岁。2019年李某与他人共同成立了一家合伙企业。并持有50%份额,按合伙协议约定份额对合伙企业取得的所得进行分配。2022年该合伙企业经营情况如下:

(1)从被投资企业分回投资收益20万元。

(2)实现营业收入200万元,允许扣除成本费用等共计120万元。

(其他相关资料:相关专项附加扣除均由李某100%扣除,并已报送其专项附加信息)

经营所得税率表

级数 | 全年应纳税所得额 | 税率 | 速算扣除数 |

1 | 不超过30 000元 | 5% | 0 |

2 | 超过30 000元至90 000元的部分 | 10% | 1 500 |

3 | 超过90 000元至300 000元的部分 | 20% | 10 500 |

4 | 超过300 000元至500 000元的部分 | 30% | 40 500 |

5 | 超过500 000元部分 | 35% | 65 500 |

要求:根据上述资料,按照下列序号计算回答问题,如有计算需计算出合计数。

(1)回答李某可享受的个人所得税专项附加扣除项目及其扣除标准;

(2)判断以合伙企业名义分回的投资收益是否并入李某的经营所得缴纳个人所得税。如不并入,计算李某应纳的个人所得税;

(3)计算李某从合伙企业分得的经营所得应缴纳的个人所得税。

(1)李某享受的专项附加扣除及扣除标准为:

①婴幼儿照护——每月1 000元定额扣除;

②子女教育——每月1 000元定额扣除;

③赡养老人——每月2 000元的标准定额扣除。

(2)不并入李某的经营所得缴纳个人所得税。

理由:个人独资企业和合伙企业对外投资分回的利息或者股息、红利,不并入企业的收入,单独作为投资者个人取得的利息、股息、红利所得,按“利息、股息、红利所得”应税项目计算缴纳个人所得税。

利息、股息、红利所得应纳个人所得税=20×50%×20%=2(万元)

(3) 李某从合伙企业分得的经营所得应缴纳个人所得税=[(2 000 000-1 200 000)×50%-60 000-1 000×12-1 000×12-2 000×12]×20%-10 500=47 900(元)

【提示】合伙企业的投资者按照合伙企业的全部生产经营所得和合伙协议约定的分配比例,确定应纳税所得额。

【提示】取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用60 000元、专项扣除、专项附加扣除以及依法确定的其他扣除。

学霸笔记:《会计》学霸笔记丨《税法》学霸笔记丨《财务成本管理》学霸笔记

冲刺资料:注会思维导图、真题考点、计算公式、考前必背知识点下载>>

免费题库:100套CPA模拟题在线刷 | CPA历年真题解析库

温馨提示:文章由作者233网校-shangjuan独立创作完成,未经著作权人同意禁止转载。