2021年的注册会计师考试时间为8月27日-29日,考试会有哪些真题考点呢?学霸君根据考生考点回忆版整理了相关信息,还没有上考场的考生朋友们抓紧时间来回顾一下真题考点,说不定在考场上就遇上了!

8月27日真题考点:第四章企业所得税——职工福利费、工会经费和职工教育经费的扣除限额

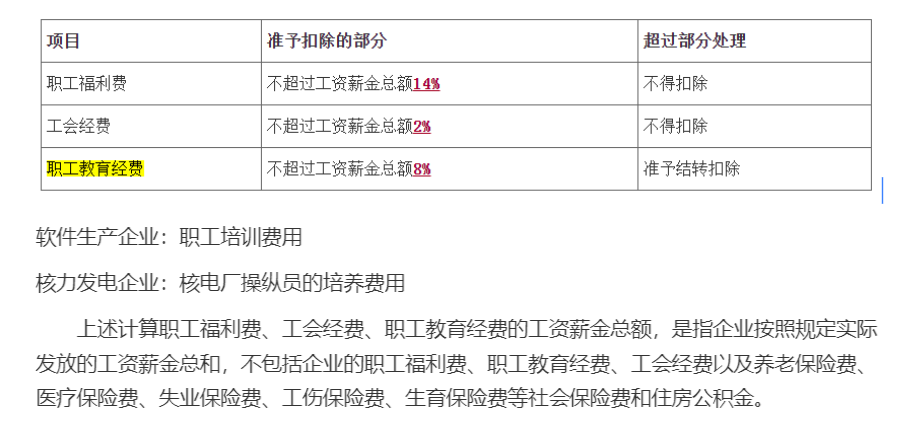

企业发生的职工福利费、工会经费、职工教育经费按标准扣除,未超过标准的按实际数扣除,超过标准的只能按标准扣除。(标准与实际数孰小)

标准:

(1)企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。

①企业职工福利费包括的内容(了解)

②企业发生的职工福利费,应该单独设置账册,进行准确核算。

(2)企业拨缴的工会经费支出,不超过工资、薪金总额2%的部分,准予扣除。

税前扣除的原始凭证:

①凭工会组织开具的《工会经费收入专用收据》在企业所得税税前扣除。

②委托税务机关代收工会经费的,企业拨缴的工会经费也可凭合法、有效的工会经费代收凭据依法在税前扣除。

(3)除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,自2018年1月1日起不超过工资薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除。

特殊:

①软件生产企业发生的职工教育经费中的职工培训费用(单独核算),可以全额在企业所得税前扣除。软件生产企业应准确划分职工教育经费中的职工培训费支出,对于不能准确划分的,以及准确划分后职工教育经费中扣除职工培训费用的余额,以来按照工资薪金总额8%的比例扣除。

②核力发电企业为培养核电厂操纵员发生的培养费用(单独核算),可作为企业的发电成本在税前扣除。企业应将核电厂操作员培养费与员工的职工教育经费严格区分,单独核算,员工实际发生的职工教育经费支出不得计入核电厂操作员培养费直接扣除。

2021,跟着学霸君一起拿下注册会计师!你还在等什么?快加学霸君微信号【ks233wx11】,一起进群学习吧!

扫码拉您进2021注册会计师考后真题交流群 |

挑战60秒真题考点速记 | |

提醒订阅:为了帮助大家及时获取注册会计师考试内容,点击【下载233网校APP】,学霸君会及时给您推送提醒通知!

相关推荐:

重点:2021年注册会计师考试真题及答案 | 预约注会考试成绩查分提醒

【提前备考】注会提前考?!如何备考才能稳步通关?别慌,233网校注会讲师“天团”,轻松带你过考,点击试听>>