如果你喜欢这篇文章,就点击侧边【★收藏】它吧~进入【233网校APP】——【我的】——【✩我的收藏/记录/关注】即可查看已收藏的文章!

考前必备!2023年监理工程师《目标控制》时间考点(投资篇1)

(1)材料费

材料单价=[(材料原价+运杂费)×(1+运输损耗率(%))] ×[1+采购保管费率(%)];

工程设备单价=(设备原价+运杂费)×[1+采购保管费率(%)]

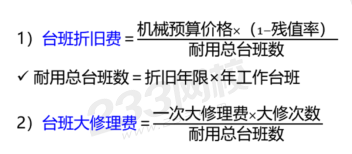

(2)施工机具使用费

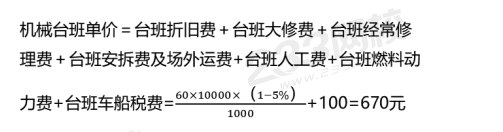

机械台班单价=台班折旧费+台班大修费+台班经常修理费+台班安拆费及场外运费+台班人工费+台班燃料动力费+台班车船税费

【例题一】某材料的出厂价2500元/吨,运杂费80元/吨,运输损耗率1%,采购保管费率2%,则该材料的(预算)单价为( )元/吨。

A.2575.50

B.2655.50

C.2657.40

D.2657.92

【例题二】某建筑施工材料采购原价为150元/t,运杂费为30元/t,运输损耗率为0.5%,采购保管费率为2%,则该材料的单价为( )元/t。

A.184.52

B.183.75

C.153.77

D.123.01

【例题三】施工单位以60万元价格购买一台挖掘机,预计可使用1000个台班,残值率为5%。施工单位使用15个日历天,每日历天按2个台班计算。司机每台班工资与台班动力费等合计为100元。该台挖掘机的使用费为( )万元。

A.1.41

B.1.71

C.1.86

D.2.01

施工机械使用费=∑(施工机械台班消耗量x机械台班单价),其中:

于是,施工机械使用费=670×(15×2)=2.01万元。

增值税的计税方法包括一般计税法和简易计税方法。

(1)一般计税方法

当采用一般计税方法时,建筑业增值税税率为9%。计算公式为:

增值税销项税额=税前造价×9%

税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均不包含增值税可抵扣进项税额的价格计算。

(2)简易计税方法

当采用简易计税方法时,建筑业增值税税率为3%。计算公式为:

增值税=税前造价×3%

税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均以包含增值税进项税额的含税价格计算。

【例题】某建设工程项目的造价中人工费为3000万元,材料费为6000万元,施工机具使用费为1000万元,企业管理费为400万元,利润为800万元,规费为300万元,各项费用均不包含增值税可抵扣进项税额,增值税税率采用一般计税方法。则增值税销项税额为( )万元。

A.1035

B.900

C.936

D.1008

(1)分部分项工程费=∑(分部分项工程量×综合单价)

综合单价包括人工费、材料费、施工机具使用费、企业管理费和利润以及一定范围的风险费用。

(2)措施项目费=∑(措施项目工程量x综合单价)

(3)安全文明施工费=计算基数x费率(%)

(4)建筑安装工程费分为:

①按费用构成要素划分=人工费+材料费+施工机具使用费+企业管理费+利润+规费+税金

②按造价形成划分=分部分项工程费+措施项目费+其他项目费+规费+税金

【例题】某招标工程,分部分项工程费为41000万元(其中定额人工费占15%),措施项目费以分部分项工程费的2.5%计算,暂列金额800万元,规费以定额人工费为基础计算,规费费率为8%,税率为9%。则该工程的招标控制价为( )万元。

A.46343.530

B.47143.530

C.47215.530

D.47247.794

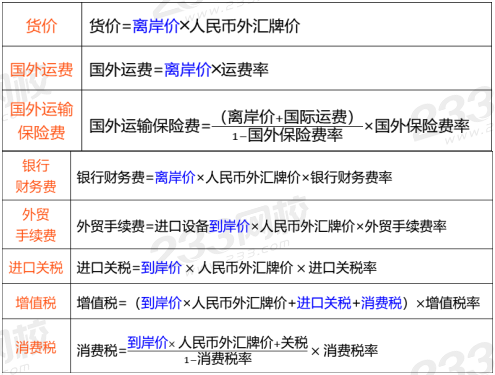

进口设备抵岸价=货价+国外运费+国外运输保险费+银行财务费+外贸手续费+进口关税+增值税+消费税=到岸价+(银行财务费+外贸手续费+进口关税+增值税+消费税)

【例题一】某进口设备按人民币计算的离岸价格210万元,国外运费5万元,国外运输保险费0.9万元。进口关税税率10%,增值税税率13%,不征收消费税,则该进口设备应纳增值税税额为( )万元。

A.27.300

B.28.067

C.30.797

D.30.874

进口设备到岸价(CIF)=离岸价+国外运费+国外运输保险费=210+5+0.9=215.9万元;

进口产品增值税额=(到岸价+进口关税+消费税)×增值税率=(215.9+215.9*10%)*13%=30.874万元。

【例题二】某进口设备,按人民币计算的离岸价为2000万元,国外运费160万元,国外运输保险费9万元,银行财务费8万元。则该设备进口关税的计算基数是( )万元。

A.2000

B.2160

C.2169

D.2177

【例题三】某进口设备,装运港船上交货价(FOB)为50万美元,到岸价(CIF)为51万美元,关税税率为10%,增值税税率为13%,美元的银行外汇牌价为1美元=6.72元人民币,则该进口设备的增值税为人民币( )。

A.43.680

B.44.554

C.48.048

D.49.009

基本预备费是指在项目实施中可能发生难以预料的支出,需要预先预留的费用,又称不可预见费。主要指设计变更及施工过程中可能增加工程量的费用。计算公式为:

基本预备费=(设备及工器具购置费+建筑安装工程费+工程建设其他费)×基本预备费率

【例题】某建设项目建筑安装工程费为6000万元,设备购置费为1000万元,工程建设其他费用为2000万元,建设期利息为500万元。若基本预备费费率为5%,则该建设项目的基本预备费为( )万元。

A.350

B.400

C.450

D.475

监理工程师资料包考前不断上新,请持续关注!包括早鸟复习计划、督学打卡计划表、各科考情分析、新旧教材变化对比、思维导图、历年高频真题考点汇总、模考大赛试卷、时间数字计算公式考点、历年真题及答案、考前N页纸等内容。

温馨提示:文章由作者233网校-xuqing独立创作完成,未经著作权人同意禁止转载。