2019年10月8日,央行实行房贷利率的新政策,新发放的商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。2019年12月,央行宣布推进存量浮动利率贷款定价基准转换。也就是说,老的浮动利率贷款的定价基准将可以转换为LPR。

LPR由贷款市场报价利率报价行报价计算形成。每笔贷款具体的加点数值由贷款银行按照全国和当地住房信贷政策要求,综合贷款风险状况,在发放贷款时与借款人协商约定。加点数值一旦确定,整个合同期限内都固定不变。

存量浮动利率贷款定价基准转换已于3月1日如期启动。但一些人对转换后贷款利率如何计算,还不是很清楚。中国人民银行发文说明转换时加减点数以及转换后实际利率水平的计算方法。以下为《存量浮动利率贷款定价基准转换计算说明》全文。

为便于理解,现以商业性个人住房贷款的转换为例,说明转换时加减点数以及转换后实际利率水平的计算方法。(对公贷款等其他贷款与房贷有所不同,具体可咨询承贷银行)

一、加减点数怎么算?

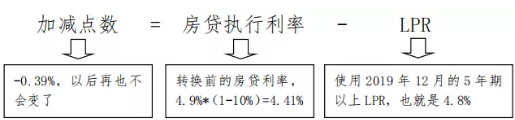

根据中国人民银行〔2019〕第30号公告,房贷的定价基准转换为LPR后,加点数值应等于原合同最近的执行利率水平与2019年12月LPR的差值(可为负值)。过去浮动利率贷款一般是贷款基准利率浮动一定的比例确定,那么对应不同浮动比例下的利率,转换后的加减点分别是多少呢?

举例来说,比如借款人小王,买房时享受了贷款基准利率打九折(下浮10%)的优惠,贷款日2015年8月1日,期限是20年。

如果小王选择将这笔房贷的定价基准转换为LPR,现在5年期贷款基准利率是4.9%,转换前的实际执行利率就是4.9×(1-10%)=4.41%。2019年12月发布的5年期以上LPR为4.8%。根据转换时点利率保持不变的原则,小王这笔房贷的加减点数就是-0.39%=4.41%-4.8%,即减39个基点。

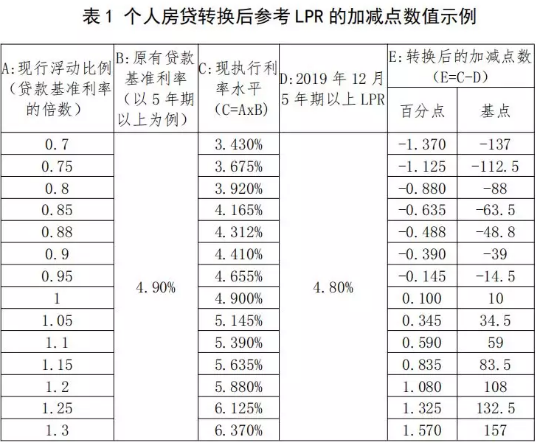

此后,直至这笔房贷偿还完毕为止,这个加减点数都保持不变,房贷利率将随着5年期以上LPR的变动而变化。其他常见浮动比例对应的加减点数见表1个人房贷转换参考LPR的加减点数值示例。

二、转换后每个月按什么利率还?选择不同的转换时点有什么影响?

首先,要理解三个概念:

转换时间:将个人房贷的定价基准转换为LPR的时间(在2020年3月1日至8月31日之间)。转换时,您和银行需要协商确定:一是加减点数,具体计算方法见第一部分;二是重定价日和重定价周期。

重定价日:是指重新按照最新的定价基准(转换前为贷款基准利率,转换后为LPR)计算贷款执行利率的时间。一般为每年1月1日,或者每年与贷款发放日对应的日期。

重定价周期:重新确定执行利率的周期。若房贷利率一年一变,那么重定价周期就是一年。

定价基准转换为LPR后,利率在第一个重定价日前不会发生变化,从第一个重定价日开始才可能随当时的LPR而变化。重定价日和重定价周期可执行原合同约定,也可由借贷双方重新约定,房贷重新约定的重定价周期最短为一年。

若重定价日为每年的1月1日,那么在2020年3月至8月的任意时点转换,2020年的利率均与原合同利率保持一致,2021年1月1日起将以2020年12月的LPR为基准加减点确定当年的利率,此后年份以此类推。若重定价日为每年贷款发放的对应日,那么根据大部分银行的转换公告,在重定价日之前转换的,2020年重定价日即可参考最新发布的LPR确定利率;在重定价日之后转换的,则需等到2021年重定价日才可参考最新发布LPR确定利率。

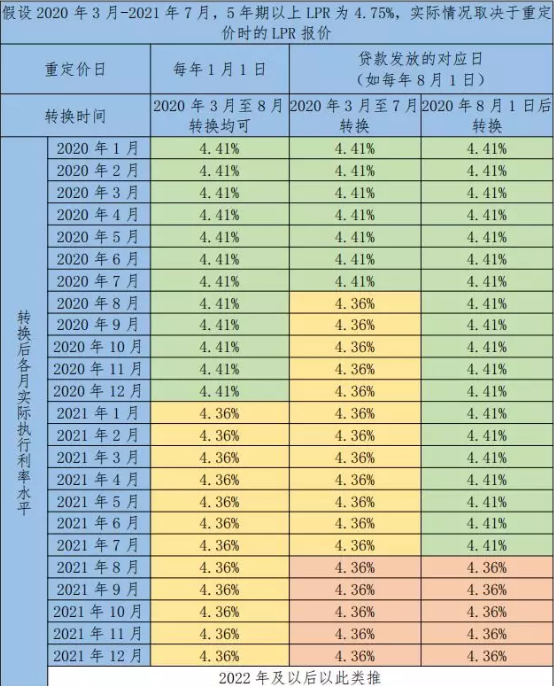

接续上例,假设2020年3月-2021年7月5年期以上LPR为4.75%(实际情况很可能会有所变化,具体取决于当时的LPR报价):

(1)如果小王的房贷重定价日为每年1月1日,2020年3月至8月转换没有任何区别,2021年1月1日之前,他的执行利率均为4.8%-0.39%=4.41%,即2019年12月5年期以上LPR(4.8%)加固定点差(-0.39%);2021年1月1日之后,则变为4.75%-0.39%=4.36%,这里的4.75%是2020年12月的5年期以上LPR;此后年份以此类推。

(2)如果重定价日为贷款发放日(即每年8月1日),若小王在2020年7月31日前转换,转换后到7月31日,这笔房贷的执行利率为4.41%;2020年8月1日之后为4.75%-0.39%=4.36%,这里的4.75%是2020年7月的5年期以上LPR;此后年份以此类推。

若小王在2020年8月1日后转换,则这笔房贷的执行利率在2021年7月31日之前都会保持4.41%不变;2021年8月1日才开始执行4.75%-0.39%=4.36%的利率,这里的4.75%是指2021年7月的5年期以上LPR;此后年份以此类推。(具体见表2转换后各月实际执行利率水平示例)

以上内容来源于央行微信公众号,更多内容可通过官网查看。

随着经济的发展,利率下行是大趋势,欧美、日本等发达国家的利率都很低,有的甚至出现了零利率或者负利率,当然这对我们来说很遥远。目标虽然遥远,但趋势难以改变。