完全棘轮条款

完全棘轮条款相关课程

完全棘轮条款考点解析

完全棘轮条款考点解析

完全棘轮条款介绍

完全棘轮条款介绍

完全棘轮条款

前轮投资者过去投入的资金所换取的股权全部按新的最低价格重新计算,增加的部分由创始股东无偿或以象征性的价格向前轮投资者转让。完全棘轮条款是最大限度地保护前轮投资者的条款。

完全棘轮条款考点试题

大咖讲解:完全棘轮条款

估值条款和估值调整条款

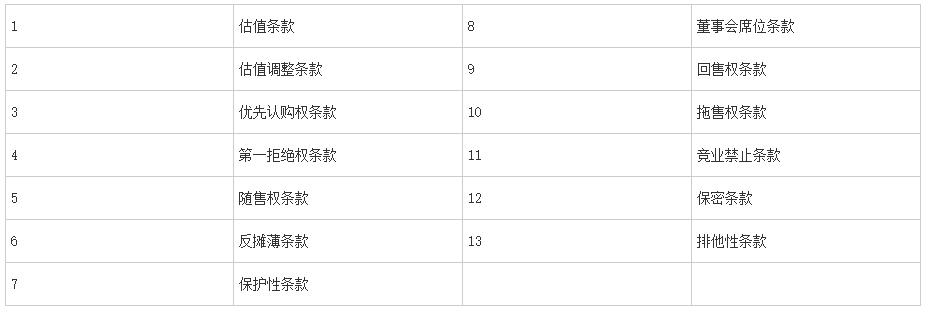

一、估值条款

1、核心:控制权及收益权

2、投资方式:

创业投资基金通常以可转换优先股、可转换债或者是普通股为投资工具,以目标公司增资方式进行投资。

并购基金更多采用普通股工具,以受让目标公司原有股权方式进行投资。

二、估值调整条款

1、对赌协议:即在一定期限之后如果企业未能完成一定指标,投资者会获得一定补偿,以弥补其由于企业的实际价值降低所受的损失。

2、触发条件:目标公司的实际业绩未达到事先约定的业绩目标,或发生特定事件(如公司未在约定时间前实现IPO、原大股东失去控股地位、高管严重违反约定等)。

3、补偿:“现金补偿类”和“股份补偿类”。现金补偿通常通过行使回售权实现,股份补偿则可以通过股东间以较低的名义价格进行股份转让或调整优先股与普通股之间的转换系数来实现。

优先认购权条款

指目标公司未来发行新的股份或者可转换债券时,股权投资基金将按其持股比例获得同等条件下的优先认购权利。

优先认购权使股权投资基金可以在未来公司增加发行股份时,保护其股权比例不被稀释。

不适用于一些特殊情况,包括为上市而进行的首次公开发行(IPO)、为建立员工持股计划而增加的股份发行、为履行银行债转股协议而增加的股份发行等。

第一拒绝权条款和随售权条款

1、第一拒绝权条款

是指目标公司的其他股东欲对外出售股权时,作为老股东的股权投资基金在同等条件下有优先购买权。

优先认购权和第一拒绝权是最为常见的股东权利。

2、随售条款

又称共同出售权,是指目标公司的其他股东欲对外出售股权时,股权投资基金有权以其持股比例为基础,以同等条件参与该出售交易。

反摊薄条款

也称为反稀释条款,本质上是一种价格保护机制,适用于后轮融资为降价融资时,用于保护前轮投资者利益的条款。

1.完全棘轮条款

前轮投资者过去投入的资金所换取的股权全部按新的最低价格重新计算,增加的部分由创始股东无偿或以象征性的价格向前轮投资者转让。完全棘轮条款是最大限度地保护前轮投资者的条款。

2.加权平均条款

加权平均条款将新增出资额的数量作为反稀释时一个重要的考虑因素,既考虑新增出资额的价格,也考虑融资额度。对目标公司和创始股东更为有利,也更容易被各方接受。

A=B×(C+D)/(C+E)

A为前轮投资者经过反稀释补偿调整后的每股新价格;B为前轮投资者在前轮融资时支付的每股价格;C为新发行前公司的总股数;D为如果没有降价融资,后轮投资者在后轮投入的全部投资价款原本能够购买的股权数量;E为当前发生降价融资,后轮投资者在后轮投入的全部投资价款实际购买的股权数量。

保护性条款和董事会席位条款

【保护性条款】

股权投资基金为保护自身利益而设置的要求目标公司在执行某些可能损害投资者利益或对投资者利益有重大影响的行为时,需取得投资者同意的条款。

保护性条款针对的通常是涉及投资者经济利益或者公司控制权的重大事项。

【董事会席位条款】

在投资协议中股权投资基金和目标公司之间约定董事会的席位构成和分配的条款。董事会席位条款的实质是对被投资企业的控制权分配进行约定。

回售权条款和拖售权条款

【回售权条款】

是指满足协议约定的特定触发条件时,股权投资基金有权将其持有的全部或部分目标公司股权以约定的价格卖给目标公司创始股东或创始股东指定的其他相关利益方。

【拖售权条款】

又称领售权、强卖权或强制出售权,是指如果有第三方向股权投资基金发出股权收购要约,且股权投资基金接受该要约,则其有权要求其他股东一起按照相同的出售条件和价格向该第三方转让股权。

条件:(1)股权投资基金提出要行使拖售权时,公司创始股东有权按照第三方买家提出的同等交易条件受让股权投资基金在公司的股权;只有在公司创始股东拒绝受让的情况下,拖售权才能被行使;

(2)第三方买家对公司的估值必须高于某一事先设定的数额。

竞业禁止条款

竞业禁止条款是指在投资协议中,股权投资基金为了确保公司的良好发展和利益。要求目标公司通过保密协议或其他方式,确保其董事、高管和其他关键员工不得兼职与本公司业务有竞争的职位,同时不得在离职后一段时期内加入与本公司有竞争关系的公司。

目的:保证目标公司的利益不受损害,从而保障投资人的利益。

保密条款

除依法律或监管机构要求的信息披露外,投融资双方对在股权投资交易中知悉的对方商业秘密承担保密义务,未经对方书面同意,不得向第三方泄露。

保密条款应列明保密信息的具体内容、保密期限及违约责任。

排他性条款

排他性条款一般会约定一个为期几个月的排他期限,在排他期限内,目标企业现任股东及其董事、雇员、财务顾问、经纪人在与股权投资基金进行谈判的过程中不得再与其他投资机构进行接触,从而保证双方的时间和经济效率。

同时,投资方如果在协议签署之日前的任何时间决定不执行投资计划,应立即通知目标企业。

投资框架协议和投资协议的关系

估值条款

估值条款

1、核心:控制权及收益权

2、投资方式:

创业投资基金通常以可转换优先股、可转换债或者是普通股为投资工具,以目标公司增资方式进行投资。

并购基金更多采用普通股工具,以受让目标公司原有股权方式进行投资。

估值调整条款

估值调整条款

1、对赌协议:即在一定期限之后如果企业未能完成一定指标,投资者会获得一定补偿,以弥补其由于企业的实际价值降低所受的损失。

2、触发条件:目标公司的实际业绩未达到事先约定的业绩目标,或发生特定事件(如公司未在约定时间前实现IPO、原大股东失去控股地位、高管严重违反约定等)。

3、补偿:“现金补偿类”和“股份补偿类”。现金补偿通常通过行使回售权实现,股份补偿则可以通过股东间以较低的名义价格进行股份转让或调整优先股与普通股之间的转换系数来实现。

第一拒绝权条款

第一拒绝权条款

是指目标公司的其他股东欲对外出售股权时,作为老股东的股权投资基金在同等条件下有优先购买权。

优先认购权和第一拒绝权是最为常见的股东权利。

随售权条款

随售条款

又称共同出售权,是指目标公司的其他股东欲对外出售股权时,股权投资基金有权以其持股比例为基础,以同等条件参与该出售交易。

加权平均条款

加权平均条款

加权平均条款将新增出资额的数量作为反稀释时一个重要的考虑因素,既考虑新增出资额的价格,也考虑融资额度。对目标公司和创始股东更为有利,也更容易被各方接受。

A=B×(C+D)/(C+E)

A为前轮投资者经过反稀释补偿调整后的每股新价格;B为前轮投资者在前轮融资时支付的每股价格;C为新发行前公司的总股数;D为如果没有降价融资,后轮投资者在后轮投入的全部投资价款原本能够购买的股权数量;E为当前发生降价融资,后轮投资者在后轮投入的全部投资价款实际购买的股权数量。

保护性条款

【保护性条款】

股权投资基金为保护自身利益而设置的要求目标公司在执行某些可能损害投资者利益或对投资者利益有重大影响的行为时,需取得投资者同意的条款。

保护性条款针对的通常是涉及投资者经济利益或者公司控制权的重大事项。

董事会席位条款

【董事会席位条款】

在投资协议中股权投资基金和目标公司之间约定董事会的席位构成和分配的条款。董事会席位条款的实质是对被投资企业的控制权分配进行约定。

回售权条款

【回售权条款】

是指满足协议约定的特定触发条件时,股权投资基金有权将其持有的全部或部分目标公司股权以约定的价格卖给目标公司创始股东或创始股东指定的其他相关利益方。

拖售权条款

【拖售权条款】

又称领售权、强卖权或强制出售权,是指如果有第三方向股权投资基金发出股权收购要约,且股权投资基金接受该要约,则其有权要求其他股东一起按照相同的出售条件和价格向该第三方转让股权。

条件:(1)股权投资基金提出要行使拖售权时,公司创始股东有权按照第三方买家提出的同等交易条件受让股权投资基金在公司的股权;只有在公司创始股东拒绝受让的情况下,拖售权才能被行使;

(2)第三方买家对公司的估值必须高于某一事先设定的数额。