2014фИчКЇчЛцЕхИшшЏухЛКччЛцЕухЄшшЎВфЙ2

ууфИуцАщЂцГ

ууцАщЂцГ(щхМцГ)тцЏхЏЙшЕщцЖщДфЛЗхМчх ЗфНхКчЈяМхАчАщцЕщцЂчЎцхчАхМ(NPV)уххЙДхМ(AW)уххАцЅхМ(PW)яМцч ЇфИшПАхМхЄЇфКухАфКцчфКщЖцЅхЄццЙцЁцЏхІцЅху

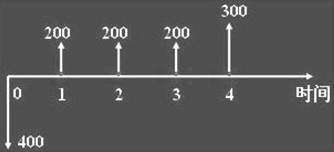

уухКчЈхц

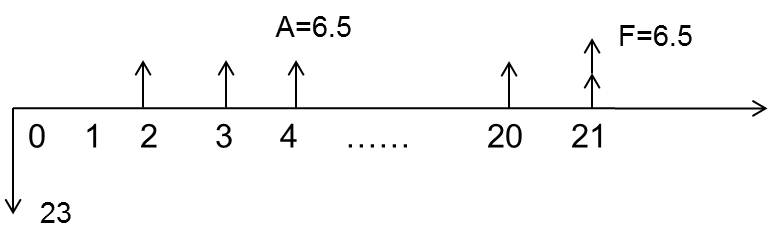

ууццЙцЁчАцЖчЙцшЕ23фИх яМцЄхфЛчЌЌ2хЙДхЙДцЋхМхЇяМшПчЛ20хЙДяМцЏхЙДхАц6.5фИх чхцЖчяМхцЎхМфИК6.5фИх ушЅхКхцЖччфИК20%яМхЗБчЅяМ(P/AяМ20%яМ20)=4.8696яМ(P/FяМ20%яМ21)=0.0217яМхшЏЅцЙцЁчхчАхМцЏ()фИх у

ууA. 2.57

ууB. 3.23

ууC. 3.52

ууD. 4.35

уучцЁяМC

ууушЇЃцу

уух чЛчАщцЕщхОу

ууццЏхЙДхцЖчA=6.5фИяМцфИКчЌЌ2хЙДхчЌЌ1хЙДцЋчАхМ(цЄхЄфИКAтPчшНЌцЂяМцЏхЙДчхцЖч6.5фИх цЏхЙДхМAяМцЏфЛчЌЌ2хЙДхЙДцЋхМхЇчяМцчАхяМPхМхЈфИЊAхМчхфИцЖщДчЙ1фИяМхГяМчЌЌ1хЙДхЙДцЋяМчЌЌ2хЙДхЙДх)

ууP1=A(P/AяМ20%яМ20)=6.5У4.8696=31.6524

ууццЖщДчЙ1фИчхцЖччЛЇчЛцфИК0чЙфНчНЎфИччАхМ(цЄцЖфИКFтPчшНЌцЂ):

ууP2=P1/(1+r)=31.6524/120%=26.377

ууцхцЎхМцфИКчАхМ(FтP):

ууP3=F(P/FяМ20%яМ21)=6.5У0.0217=0.14105

ууцфЛЅяМхчАхМ=26.377+0.14105-23=3.52

уухГяМPW=6.5(P/AяМ20%яМ20)(P/FяМ20%яМ1)+6.5(P/FяМ20%яМ21)-23=3.52

ууцщхЄяМ

уут хА20хЙДцЖчцчАцЖяМхПшЎАхЊцхЈчЌЌ1хЙДхЙДцЋяМшПщшІхцчЎфИцЌЁяМцхА0чЙфНчНЎу

уутЁхПшЎАцЎхМфЙщшІцчАу

уутЂхПшЎАхххЛххЇцшЕ23фИх у

ууцЏчцГ(чИхЏЙцАцГ) шЂЋхЙПцГщчЈчцЏх щЈцЖччцГу

уу(1)х щЈцЖчч(IRR)чцІхПЕ фНПцшЕцЙцЁххЙДчАщцЕщчхчАхМ(ххАцЅхМуххЙДхМ)чфКщЖцЖчхЉчухГяМххЙДчАщцЕх ЅщчцЛчАхМ(хАцЅхМухЙДхМ)фИххЙДчАщцЕхКщчцЛчАхМ(хАцЅхМухЙДхМ)чИччцчАч(PW=0цFW=0уAW=0цЖчцчАч)

уучщЂцЈшяМ2003-2013хЙДфИчКЇчЛцЕхИчщЂцБцЛу2003-2013хЙДхчКЇчЛцЕхКчЁчщЂхчцЁ

уучМшОцЈшяМ2014фИчКЇцПхАфКЇшЎВфЙяНхЗЅхчЎЁччЌшЎАяНфККхшЕцКхКшЏцхяНхКчЁчЅшЏхКшЏцх

уучНц ЁшО хЏМяМфИКхИЎхЉшчхЈшЊхІчхКчЁфИшНшОхЅНхАццЁ2014хЙДчЛцЕхИшшЏх хЎЙяМ233чНц ЁчВОхПфИКхЄЇхЎЖцфОфК2014хЙДчЛцЕхИхфИчКЇчЛцЕхКчЁхВхКчуфЙ щЂччшЏОчЈяМчЙхЛх шДЙшЏхЌ>>

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| 2017ФъжаМЖОМУЛљДЁжЊЪЖОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 |  |

БЈУћ |

| 2017ФъжаМЖН№ШкОЋНВАр | ЛБПЁЩ§ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖШЫСІзЪдДЙмРэОЋНВАр | ЭѕіЮіЮ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЙЄЩЬЙмРэОЋНВАр | ЙљЯўЭЎ | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖВЦеўЫАЪеОЋНВАр | ДЂГЩБј | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖНЈжўОМУзЈОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖЗПЕиВњОМУОЋНВАр | ЙљьП | ЃЄ350 / ЃЄ350 | |

БЈУћ |

| 2017ФъжаМЖОМУЪІХЉвЕОМУОЋНВАр | ЮКОДжм | ЃЄ350 / ЃЄ350 | |

БЈУћ |