点击查看>>一级建造师《工程经济》第一章真题特训汇总

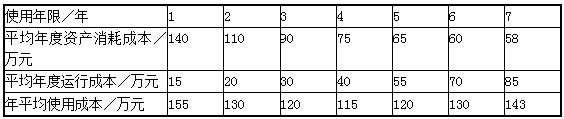

11.【2013年真题】某设备在不同使用年限(1—7年)时的平均年度资产消耗成本和平均年度运行成本见下表。则该设备在静态模式下的经济寿命为( )年。

设备在不同使用年限时的年成本

A.3

B.4

C.5

D.6

【答案】B。

【解析】静态模式下设备经济寿命的确定方法,就是在不考虑资金时间价值的基础上计算设备年平均使用成本CN。CN为最小值时对应的年限的就是设备的经济寿命。本题的计算过程见下表。

设备在不同使用年限时的静态年平均成本

由上表可知,该设备在使用4年时,设备年平均使用成本CN=115万元时为最低,故设备在静态模式下的经济寿命为4年。

12.【2013年真题】某企业从银行借人一笔长期贷款2000万元,手续费率为0.2%,年利率为7%,期限为5年,每年结息一次,年末付息,到期一次还本,企业所得税率为25%,则该项借款资金成本率为( )。

A.7.20%

B.5.25%

C.7.01%

D.5.45%

【答案】B。

【解析】资金成本率的计算公式为:资金成本率=资金占用费/筹资净额,其中筹资净额=筹资总额×(1-筹资费率),资金占用费是指企业占用资金支付的费用,如银行借款利息和债

过程中考虑到小数点后数据的取值,故选择B项。

13.【2013年真题】某施工企业投资200万元购人一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益。若基准收益率为10%,复利计息,则每年年末应获得的净现金流人为( )万元。

A.200 ×(A/P,10%,6)

B.200 ×(F/P,10%,6)

C.200×(A/P,10%,7)

D.200 ×(A/F,10%,7)

【答案】A。

【解析1200万为现值,未来6年等额回收投资并取得收益,故每年年末应获得的净现金流入=200 ×(A/P,10%,6)。

14.【2013年真题】某垃圾处理项目得到政府300万元的财政补贴,则这300万元应计入财务计划现金流量表中的( )。

A.经营活动净现金流量

B.投资活动净现金流量

C.筹资活动净现金流量

D.营业收入

【答案】A。

【解析】先征后返的增值税、按销量或工作量等依据国家规定的补助定额计算并按期给予的定额补贴,以及属于财政扶持而给予的其他形式的补贴等,应按相关规定合理估算,记作补贴收入。财务计划现金流量表中包括经营活动净现金流量、投资活动净现金流量和筹资活动净现金流量,经营活动净现金流量中的现金流入包括营业收入、增值税销项税额、补贴收入、其他流入;现金流出包括经营成本、增值税进项税额、营业税金及附加、增值税、所得税和其他流出。

15.【2013年真题】租赁公司购买一台设备用于出租,设备的价格为128万元,可以租赁6年,每年年末支付租金,折现率为10%,附加率为4%,租赁保证金和担保费的时间价值忽略不计,则按附加率法计算的年租金为( )万元。

A.39.25

B.34.99

C.28.59

D.24.32

【答案】A。

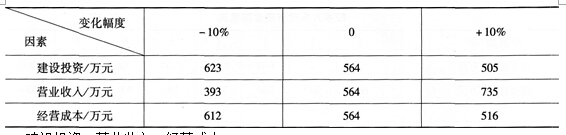

16.【2013年真题】某项目采用净现值指标进行敏感性分析,有关数据见下表,则各因素的敏感程度由大到小的顺序是( )。

A.建设投资—营业收入—经营成本

B.营业收入—经营成本—建设投资

C.营业收入—建设投资—经营成本

D.经营成本—营业收入—建设投资

【答案】C。

【解析】根据不同因素相对变化对技术方案经济效果评价指标影响的大小,可以得到各个因素的敏感性程度排序。本题的计算过程为:

|S建设投资|=|(623—564)万:元/564万元/-10%|=1.046;

|S营业收入|=|(393—564)万元/564万元/-10%|=3.032;

|S经营成本|=|(612—564)万元/564万元/-10%|=0.851。

敏感度系数| SAF|越大,表明评价指标对于不确定因素越敏感。故营业收入大于建设投资大于经营成本。

17.【2013年真题】某工程施工有两个技术方案可供选择,甲方案需投资180万元,年生产成本为45万元;乙方案需投资220万元,年生产成本为40万元。设基准收益率为12%,若采用增量投资收益率评价两方案,则( )。

A.甲方案优于乙方案

B.甲乙两个方案的效果相同

C.甲乙两个方案的折算费用相同

D.乙方案优于甲方案

【答案】D。

大于或等于基准投资收益率时,表明乙方案是可行的;当R(2-1)小于基准投资收益率时,则表明乙方案是不可行的。由此可知,R(2-1)-(45-40)万元(220-180)万元×100%=12.5%,增量投资收益率大于基准投资收益率,表明乙方案是可行的,故乙方案优于甲方案。

18.【2013年真题】某项目设计年产量为6万件,每件售价为1000元,单位产品可变成本为350元,单位产品营业税金及附加为150元,年固定成本为360万元,则用生产能力利用率表示的项目盈亏平衡点为( )。

A.30%

B.15%

C.9%

D.12%

【答案】D。

式中,BEP(%)为盈亏平衡点时的生产能力利用率;CF为固定成本;Sn为年营业收入;Cv为年可变成本;T为年营业税金及附加。计算过程为:BEP(%)=3600000元/[(1000-350-150)元/件×60000件]=12%。

19.【2013年真题】某技术方案投资现金流量的数据见下表,则该技术方案的静态投资回收期为( )年。

技术方案投资现金流量表

A.5.4

B.5.0

C.5.2

D.6.0

【答案】A。

【解析】当技术方案实施后各年的净收益不相同时,静态投资回收期可根据累计净现金流

20.【2012年真题】某公司以单利方式一次性借入资金2000万元,借款期限3年,年利率8%,期满一次还本付息,则第3年末应偿还的本利和为( )万元。

A.2160

B.2240

C.2480

D.2519

【答案】C。

【解析】所谓单利是指在计算利息时,仅用最初本金来计算,而不计入先前计息周期中所累积增加的利息,即通常所说的“利不生利”的计息方法。其计算过程:2000×(1+3×8%)万元=2480万元。

新闻推荐:

2015年一建每日一练 章节习题 练习试卷 备考秘籍 历年真题

233网校讲师真题命中率高,2015年一建没理由考不过 免费试听>>

交流专区:新浪微博 | 微信:jzs1_233 | QQ群:154212111

超赞应用推荐:

扫描以下图片,抢先下载233网校app,获最新报考,试题随时做!