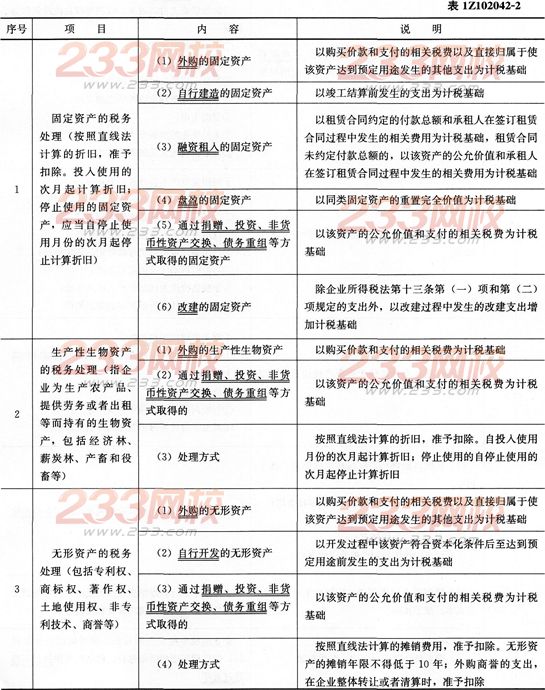

★高频考点2:资产的税务处理

☆速记点评:企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。企业持有各项资产期间资产增值或者减值,除国务院财政、税务主管部门规定可以确认损益外,不得调整该资产的计税基础。

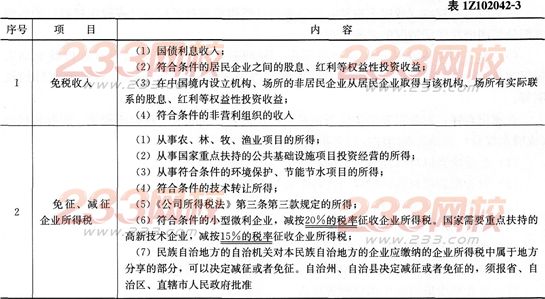

★高频考点3:税收优惠

续表

|

序号 |

项目 |

内容 |

|

3

|

可以在计算 应纳税所得额时加计扣除的支出

|

(1)开发新技术、新产品、新工艺发生的研究开发费用; (2)安置残疾人员及国家鼓励安置的其他就业人员所支付的工资; (3)创业投资企业从事国家需要重点扶持和鼓励的创业投资,可以按投资额的一定比例抵扣应纳税所得额; (4)企业的固定资产由于技术进步等原因,确需加速折旧的,可以缩短折旧年限或者采取加速折旧的方法; (5)企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入,可以在计算应纳税所得额时减计收入; (6)企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,可以按一定比例实行税额抵免 |

☆速记点评:所得税费用的确认:应纳税额=应纳税所得额×适用税率-减免税额-抵免税额。

报考须知:2016年一级建造师报考条件 一级建造师报考条件查询

备考练习:2016年一级建造师章节练习 一级建造师每日一练

讲师辅导:2016年一级建造师高端班、VIP班级报名火热进行中,双师资授课,全程讲师督学,更有考前押题直播,备考一级建造从这里启程!

233网校一级建造师app下载 掌上轻松做题