A.251.94

B.314.93

C.515.42

D.649.28

2.从现在起每年年末存款10000元,年利率为12%,则第5年年末本利和为( )元。

A.53528

B.71890

C.131810

D.63528

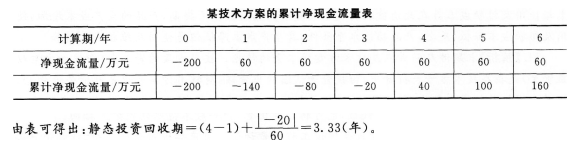

3.某技术方案现金流量如下表所示,若基准收益率大于0,则其静态投资回收期的可能值是( )年。

A.2.33

B.2.63

C.3.33

D.3.63

4.对于预给定借款偿还期的技术方案,应采用( )指标分析企业的偿债能力。

A.偿债备付率和投资收益率

B.利息备付率和偿债备付率

C.利息备付率和投资收益率

D.内部收益率和借款偿还期

5.静态投资回收期指标的优点是( )。

A.反映投资过程的收益程度

B.考虑了投资回收之后的情况

C.静态投资回收期的大小不受外部参数影响

D.容易理解,计算比较简便

试题答案解析:

1.C【解析】本题涉及的考点是等额支付系列的现值计算。根据计算公式:P=F(1+i)---n=

2.D【解析】本题涉及的考点是等额支付系列的终值计算。根据计算公式:F=

3.C【解析】本题涉及的考点是静态投资回收期的计算。本题中某技术方案的累计净现金流量见下表。

4.B【解析】本题涉及的考点是借款偿还期指标的应用。借款偿还期指标适用于那些不预先给定借款偿还期限,且按最大偿还能力计算还本付息的技术方案;它不适用于那些预先给定借款偿还期的技术方案。对于预先给定借款偿还期的技术方案,应采用利息备付率和偿债备付率指标分析企业的偿债能力。

5.D【解析】本题涉及的考点是静态投资回收期指标的优缺点。静态投资回收期指标容易理解,计算也比较简便,在一定程度上显示了资本的周转速度。不足的是,静态投资回收期没有全面地考虑技术方案整个计算期内现金流量,即只考虑回收之前的效果,不能反映投资回收之后的情况,故无法准确衡量技术方案在整个计算期内的经济效果。

手机用户请访问233网校一级建造师考试手机网:http://m.233.com/jzs1/

相关推荐:2016年一级建造师《工程经济》章节特训汇总 2016一级建造师《工程经济》练习题汇总

报考须知:2016年一级建造师报名时间及入口 2016年一级建造师报考条件解读

讲师辅导:2016年一级建造师VIP班火热报名,现在报名独享双师资授课!配套高质量章节练习,模拟试题历年真题,专业讲师答疑!快速通过2016年考试!【点击报名>>】

加入233网校一级建造师QQ群(399727613 ),及时获取2016年一级建造师报考最新报考。扫描下方二维码下载233网校一级建造师APP,海量试题免费做,及时获取最新考试报考!

),及时获取2016年一级建造师报考最新报考。扫描下方二维码下载233网校一级建造师APP,海量试题免费做,及时获取最新考试报考!