10.1.2 财务报告列报基本要求

10.1.2 财务报告列报基本要求相关课程

10.1.2 财务报告列报基本要求考点解析

10.1.2 财务报告列报基本要求考点解析

10.1.2 财务报告列报基本要求介绍

10.1.2 财务报告列报基本要求介绍

1.企业应以持续经营为基础

2.除现金流量表按照收付实现制原则编制外,企业应当按照权责发生制原则编制

3.财务报表项目的列报应当在各个会计期间保持一致,不得随意变更

4.重要项目单独列报。重要性应当根据企业所处具体环境,从项目的性质和金额大小两方面予以判断

5.报表列示项目不应相互抵销

6.当期报表列报项目与上期报表列报项目应当具有可比性

7.企业至少应当按年编制财务报表

相关知识点pdf资料

![[一建历年真题]2022年11月建设工程经济考试真题及答案解析(不完整版)](https://img.233.com/zsk/wap/zhuanti/pdf2.png)

[一建历年真题]2022年11月建设工程经济考试真题及答案解析(不完整版)

1.01MB

下载

[一建历年真题]2023年建设工程经济考试真题及答案解析

1.13MB

下载

[一建历年真题]2024年建设工程经济考试真题及答案解析

1.19MB

下载

[一建历年真题]2022年建设工程经济考试真题及答案解析(补考)

1.10MB

下载

[一建历年真题]2021年建设工程经济考试真题及答案解析

1.30MB

下载

[一建历年真题]2020年建设工程经济考试真题及答案解析

1.01MB

下载

【快收藏】2025年一建《工程经济》真题必考考点

211.82KB

下载

2024年一建《工程经济》真题考点总结:第三篇(占比44分)

1004.25KB

下载

2024年一建《工程经济》真题考点总结:第一-五章(占比22分)

504.42KB

下载

2024年一建《工程经济》真题考点总结:第二篇(占比34分)

676.82KB

下载

2024年一级建造师《工程经济》考情分析:常规考点居多,难度适中!

327.58KB

下载

划重点!2024年一建《工程经济》五星考点归纳,附备考策略!

348.11KB

下载10.1.2 财务报告列报基本要求考点试题

正确答案: A

答察解析: A选项正确,企业应以持续经营为会计确认、计量和编制会计报表的基础。B选项错误,除现金流量表按照收付实现制编制外,企业应当按照权责发生制编制其他财务报表。C选项错误,财务报表项目应当以总额列报,资产和负债、收入和费用、直接计入当期利润的利得和损失项目的金额不能相互抵消,即不得以净额列报,除非会计准则另有规定。D选项错误,重要性应当根据企业所处环境,从项目的性质和金额大小两方面予以判断。

正确答案: A

答察解析: A选项正确,企业应以持续经营为会计确认、计量和编制会计报表的基础。

B选项错误,除现金流量表按照收付实现制编制外,企业应当按照权责发生制编制其他财务报表。

C选项错误,财务报表中的资产项目和负债项目的金额、收入项目和费用项目的金额、直接计入当期利润的利得项目和损失项目的金额不能相互抵消, 即不得以净额列报,除非会计准则另有规定。

D选项错误,重要性应当根据企业所处环境,从项目的性质和金额大小两方面予以判断。

正确答案: A

答察解析: 为了规范财务报表的列报,保证同一企业不同期间和同一期间不同企业的财务报告相互可比,《企业会计准则》中对财务报告的列报有一定的要求,主要包括以下几个方面:①企业应当以持续经营为基础。企业应根据实际发生的交易和事项,按照《企业会计准则》的规定进行确认和计量,在此基础上编制财务报表。②除现金流量表按照收付实现制原则编制外,企业应当按照权责发生制原则编制财务报表。③财务报表项目的列报应当在各个会计期间保持一致,不得随意变更。④重要项目单独列报。判断项目金额大小的重要性,应当考虑该项目金额占资产总额、负债总额、所有者权益总额等直接相关项目金额的比重或所属报表单列项目金额的比重。⑤报表列示项目不应相互抵销。财务报表中的资产项目和负债项目的金额、收入项目和费用项目的金额、直接计入当期利润的利得项目和损失项目的金额不得相互抵销,但其他会计准则另有规定的除外。但一组类似交易形成的利得和损失应当以净额列示,资产或负债项目按扣除备抵项目后的净额列示,非日常活动产生的利得和损失,以同一交易形成的收益扣减相关费用后的净额列示更能反映交易实质的,这三种情形不属于抵销。⑥当期报表列报项目与上期报表列报项目应当具有可比性。⑦企业至少应当按年编制财务报表。⑧其他应披露的信息。

大咖讲解:10.1.2 财务报告列报基本要求

10.1.1 财务报告

财务报告

1.资产负债表的作用

①资产负债表能够反映企业在某一特定日期所拥有的各种资源总量及其分布情况,可以分析企业的资产构成,以便及时进行调整;

②资产负债表能够反映企业的偿债能力,可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间;

③资产负债表能够反映企业在某一特定日期企业所有者权益的构成情况,可以判断资本保值、增值的情况以及对负债的保障程度。

2.利润表的作用

①反映企业在一定期间的收入实现和费用耗费情况以及获得利润或发生亏损的数额,表明企业投入与产出之间的关系

②通过利润表提供的不同时期的比较数字,可以分析判断企业损益发展变化的趋势,预测企业未来的盈利能力

③通过利润表可以考核企业的经营成果以及利润计划的执行情况,分析企业利润增减变化原因

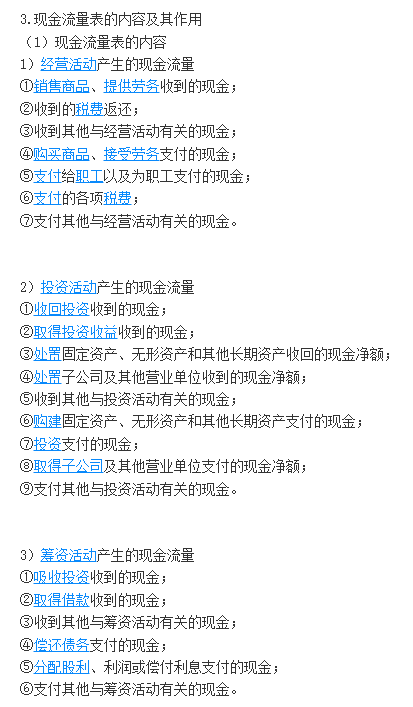

3.现金流量表的内容及其作用

(1)现金流量表的内容

1)经营活动产生的现金流量

①销售商品、提供劳务收到的现金;

②收到的税费返还;

③收到其他与经营活动有关的现金;

④购买商品、接受劳务支付的现金;

⑤支付给职工以及为职工支付的现金;

⑥支付的各项税费;

⑦支付其他与经营活动有关的现金。

2)投资活动产生的现金流量

①收回投资收到的现金;

②取得投资收益收到的现金;

③处置固定资产、无形资产和其他长期资产收回的现金净额;

④处置子公司及其他营业单位收到的现金净额;

⑤收到其他与投资活动有关的现金;

⑥购建固定资产、无形资产和其他长期资产支付的现金;

⑦投资支付的现金;

⑧取得子公司及其他营业单位支付的现金净额;

⑨支付其他与投资活动有关的现金。

3)筹资活动产生的现金流量

①吸收投资收到的现金;

②取得借款收到的现金;

③收到其他与筹资活动有关的现金;

④偿还债务支付的现金;

⑤分配股利、利润或偿付利息支付的现金;

⑥支付其他与筹资活动有关的现金。

(2)现金流量表的作用

①现金流量表有助于使用者对企业整体财务状况做出客观评价;

②现金流量表有助于评价企业的支付能力、偿债能力和周转能力;

③现金流量表有助于使用者预测企业未来的发展情况。

财务报告的构成

财务报告的构成

财务会计报告(简称财务报告)是指企业对外提供的反映企业某一特定日期的财务状况和某一会计期间的经营成果、现金流量等会计信息的文件。

报表包括:资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表和附注。小型企业编制的会计报表可以不包括现金流量表。

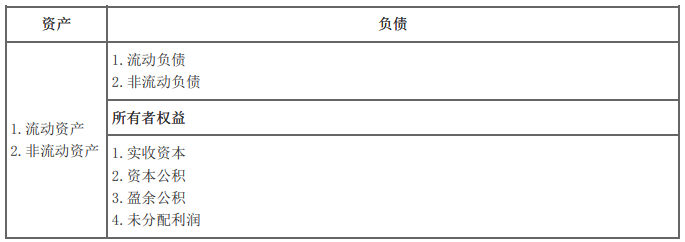

资产负债表的内容及其作用

资产负债表

(1)内容

资产负债表是反映某一特定日期状况的财务报表。由两部分内容构成,第一部分是资产类,第二部分是负债类。资产类按流动性大小顺序排序,负债按债务必须支付的时间顺序排列。

注意:资产负债表为左右结构,左边单独列资产类,右边列负债和所有者权益。也称账户式报表。

(2)作用

①能够反映企业在某一特定日期所拥有的各种资源总量及其分布情况,可以分析企业的资产构成,以便及时进行调整;

②资产负债表能够反映企业的偿债能力,可以提供某一日期的负债总额及其结构,表明企业未来需要用多少资产或劳务清偿债务以及清偿时间;

③资产负债表能够反映企业在某一特定日期企业所有者权益的构成情况,可以判断资本保值、增值的情况以及对负债的保障程度。

利润表的内容及其作用

2.利润表的作用

①反映企业在一定期间的收入实现和费用耗费情况以及获得利润或发生亏损的数额,表明企业投入与产出之间的关系

②通过利润表提供的不同时期的比较数字,可以分析判断企业损益发展变化的趋势,预测企业未来的盈利能力

③通过利润表可以考核企业的经营成果以及利润计划的执行情况,分析企业利润增减变化原因

现金流量表的内容及其作用

(2)现金流量表的作用

①现金流量表有助于使用者对企业整体财务状况做出客观评价;

②现金流量表有助于评价企业的支付能力、偿债能力和周转能力;

③现金流量表有助于使用者预测企业未来的发展情况。

所有者权益(或股东权益)变动表的内容及其作用

所有者权益变动表是反映构成所有者权益的各组成部分当期的增减变动情况的财务报表。

(1)所有者权益(或股东权益)变动表的内容

在所有者权益报表中,综合收益和由所有者(或股东)的资本交易导致的所有者权益的变动,应当分别列示。

所有者权益变动表至少应当单独列示反映下列信息的项目:①综合收益总额,在合并所有者权益变动表中还应单独列示归属于母公司所有者的综合收益总额和归属于少数股东的综合收益总额;②会计政策变更和前期差错更正的累积影响金额;③所有者投入资本和向所有者分配利润等;④按照规定提取的盈余公积;⑤所有者权益各组成部分的期初和期末余额及其调节情况。

(2)所有者权益(或股东权益)变动表的作用

所有者权益(或股东权益)变动表全面反映了企业的所有者权益在年度内的变化情况,便于会计信息使用者深入分析企业所有者权益的增减变化情况,并进而对企业的资本保值增值情况做出正确判断,从而提供对决策有用的信息。

财务报表附注的内容及作用

财务报表附注的内容及作用

其他应当在财务报告中披露的相关信息和资料

财务报告中除了包括财务报表这个核心内容外,还应当包括一些其他相关信息,这些相关信息可以根据法律法规的规定和外部使用者的信息需求而定,如有的企业会披露承担的社会责任、对社区的贡献、可持续发展能力等信息,尽管这些信息属于非财务信息,但是与财务报告使用者的决策可能相关,因此也应当予以披露。

拒绝盲目备考,加学习群领资料共同进步!

师资团队

-

免费听

赵春晓

幽默风趣,思维导图总结精彩,考点层次分明。

主讲:安全生产管理,建设工程施工管理,建设工程项目管理

233网校一级建造师《项目管理》、二级建造师《施工管理》独家签约网课老师。某“双一流、211”高校副研究员、硕导,国家一级注册建造师、造价师。

免费听

王东兴

灵魂导师

主讲:建设工程法规及相关知识,建设工程法规及相关知识,安全生产法律法规

管理学硕士,国家注册一级建造师,多年从事教育行业,主攻工程经济、项目管理、企业管理方向。

-

免费听

董航

主讲:建设工程经济

曾任中建一局集团项目执行经理,多年现场经验,对施工现场生产管理、现场安全、施工技术非常熟悉,在一级建造师、注册安全工程师执业资格考试方面,有丰富的教学经验,更有其独特的培训风格,其地毯式培训教学,准确打击知识点,每年都会帮助广大学员顺利取证。

免费听

江凌俊

口诀一绝

主讲:目标控制(土木建筑),进度控制(水利),建筑施工安全,建筑工程管理与实务,建筑工程,建筑施工安全

曾在设计院任职,线上线下多年培训行业从业经历。

-

免费听

胡宗强

主讲:市政公用工程

从事建造师培训多年。经验丰富,命题方向把握准确。

免费听

梁毛

主讲:案例分析(土木建筑),建筑工程

工程管理证书“大满贯”获得者,一级建造师(建筑/机电)、造价工程师、监理工程师(土建/交通)、二级建造师(建筑/机电/市政)、高级工程师(建筑工程)

专业智能,高效提分

章节练习

章节专项突破

进入做题

精选试题

省时高效精选

进入做题

模拟考场

海量题免费做

进入做题

考前点题

高效锁分72小时

进入做题

每日一练

每天进步一点点

进入做题

历年真题

真题实战演练

进入做题

易错题

精选高频易错题

进入做题

模考大赛

同场闯关做题

进入做题

APP刷题神器

模考大赛

考点打卡

做题闯关

扫描二维码 下载233网校APP刷题

互动交流

微信扫码关注公众号

获取更多考试资料