在建设工程项目的税收管理中,土地增值税是一项重要的税种,尤其在房地产开发领域具有显著影响。根据《建设工程造价管理》的相关规定,土地增值税的纳税人是指转让国有土地使用权、地上建筑物及其附着物并取得收入的单位和个人。那么,如何明确土地增值税的征税范围呢?

首先,判定是否属于土地增值税的征税范围通常需要满足三个标准:第一,转让的土地使用权必须为国家所有;第二,土地使用权、地上建筑物及其附着物需发生产权转让;第三,转让行为需取得收入。这三条标准构成了土地增值税的基本框架。

例如,某房地产公司将其开发的一块国有土地使用权连同地上建筑物整体转让给另一家公司,并获得了1000万元的转让收入。在这种情况下,该公司显然符合上述三个标准,需依法缴纳土地增值税。然而,在实际操作中,企业常常面临一些特殊情况。例如,若土地使用权尚未办理相关证件,但已部分开发使用,这部分土地是否应计入应税范围?按照现行规定,未办理土地使用证但已开发使用的土地面积仍需申报纳税。

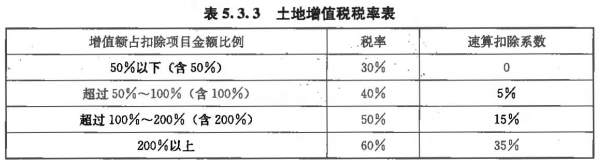

此外,企业在计算土地增值税时还需特别注意扣除项目。扣除金额包括取得土地使用权支付的费用、房地产开发成本、与转让相关的税金等。其中,房地产开发企业还可享受加计20%的扣除政策,这为企业合理降低税负提供了空间。

总之,土地增值税的征税范围不仅涉及法律条款的准确理解,还需要结合实际情况灵活应用。企业在处理相关税务问题时,建议咨询专业造价工程师或税务顾问,以确保合规并优化税务成本。

科目:建设工程造价管理

考点:(六)土地增值税

2、房地产开发企业建造普通住宅出售时,可以免征土地增值税的条件是增值额最高未超过扣除项目金额的( )。

A.10%

B.15%

C.20%

D.25%

参考答案:C

参考解析:本题考查的是增值税。纳税人建造普通住宅出售时,增值额未超过扣除项目金额20%,免征土地增值税;增值额超过扣除项目金额20%,就其全部增值额计税。