(二)实行数量折扣的经济进货批量模式

在供货方提供数量折扣条件下,若每次进货数量达到供货方的进货批量要求,可以降低进货成本。通常,进货批量越大,可利用的折扣就越多。

存货相关总成本包括:

(1)存货进价;

(2)相关进货费用;

(3)相关储存成本。

存货相关总成本的计算公式为:

存货相关总成本=存货进价+相关进货费用+相关储存成本

其中,存货进价=进货数量×进货单价

实行数量折扣的经济进货批量具体确定步骤如下:

第一步,按照基本经济进货批量模式确定经济进货批量;

第二步,计算按经济进货批量进货时的存货相关总成本;

第三步,按给予数量折扣的不同批量进货时,计算存货相关总成本;

第四步,比较不同批量进货时的存货相关总成本。此时,最佳进货批量就是使存货相关总成本最低的进货批量。

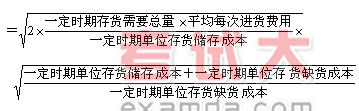

(三)允许缺货时的经济进货模式

允许缺货的情况下,企业对经济进货批量的确定,不仅要考虑进货费用与储存成本,而且还必须对可能的缺货成本加以考虑,能够使三项成本总和最低的进货批量便是经济进货批量。

允许缺货时的经济进货批量=