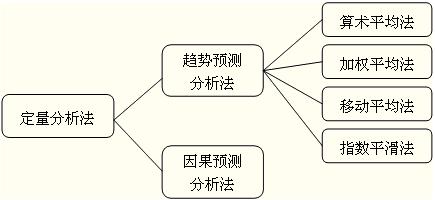

知识点预习二:销售预测分析

(一)销售预测的定性分析法

| 推销员判断法 | 又称意见汇集法。是由企业熟悉市场情况及相关变化信息的经营管理人员对由推销人员调查得来的结果进行综合分析,从而作出较为正确预测的方法。 | |

| 专家判断法 | 个别专家意见汇集法 | 分别向每位专家征求对本企业产品未来销售情况的个人意见,然后将这些意见再加以综合分析,确定预测值。 |

| 专家小组法 | 运用专家们的集体智慧进行判断预测的方法。 | |

| 德尔菲法 | 又称函询调查法。它采用函询的方式,征求各方面专家的意见,各专家在互不通气的情况下,根据自己的观点和方法进行预测,然后由企业把各个专家的意见汇集在一起,通过不记名方式反馈给各位专家,请他们参考别人的意见修正本人原来的判断,如此反复多次,最终确定预测结果。 | |

| 产品寿命周期分析法 | 利用产品销售量在不同寿命周期阶段上的变化趋势,进行销售预测的一种方法。 一般萌芽期增长率不稳定,成长期增长率最大,成熟期增长率稳定,衰退期增长率为负数。 | |

(二)销售预测的定量分析法

1.趋势预测分析法

(1)算术平均法

| 原 理 | 将若干历史时期的实际销售量或销售额作为样本值,求出其算术平均数,并将该平均数作为下期销售量的预测值。 |

| 公 式 | 式中:Y——预测值;Xi——第i期的实际销售量;n——期数。 |

| 适用情况 | 每月销售量波动不大的产品的销售预测 |

(2)加权平均法

| 原 理 | 将若干历史时期的实际销售量或销售额作为样本值,将各个样本值按照一定的权数计算得出加权平均数,并将该平均数作为下期销售量的预测值。 |

| 计算公式 | 式中:Y——预测值;Wi——第i期的权数(0<Wi≤Wi+1<1, 且 Xi——第i期的实际销售量;n——期数。 【提示】【权数的确定】——按照“近大远小”原则确定。 |

| 评价与应用 | 加权平均法较算术平均法更为合理,计算也较方便,在实践中应用较多。 |

(3)移动平均法

| 原 理 | 移动平均法是从n期的时间数列销售量中选取m期(m数值固定,且m<n/2)数据作为样本值,求其m期的算术平均数,并不断向后移动计算观测期平均值,以最后一个m期的平均数作为未来第n+1期销售预测值的一种方法。 |

| 计算公式 | 为了使预测值更能反映销售量变化的趋势,可以对上述结果按趋势值进行修正,其计算公式为: 修正移动平均法的计算公式为: 【提示】修正移动平均法,题目中会给出上期预测值。预测结果为本期预测值(移动平均法)的基础上加上本期预测值(移动平均法)与上期预测值(移动平均法)之差。 |

| 评价与应用 | 由于移动平均法只选用了n期数据中的最后m期作为计算依据,故而代表性较差。 此法适用于销售量略有波动的产品预测。 |

(4)指数平滑法

| 原 理 | 指数平滑法实质上是一种加权平均法,是以事先确定的平滑指数 及( )作为权数进行加权计算,预测销售量的一种方法。 |

| 计算公式 |  一般地,平滑指数的取值通常在0.3~0.7之间。 采用较大的平滑指数,预测值可以反映样本值新近的变化趋势;采用较小的平滑指数,则反映了样本值变动的长期趋势。 【提示】在销售量波动较大或进行短期预测时,可选择较大的平滑指数;在销售量波动较小或进行长期预测时,可选择较小的平滑指数。 |

| 评价与应用 | 该方法运用比较灵活,适用范围较广,但在平滑指数的选择上具有一定的主观随意性。 |

2.因果预测分析法

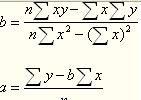

| 原 理 | 因果预测分析法是指通过影响产品销售量(因变量)的相关因素(自变量)以及它们之间的函数关系,并利用这种函数关系进行产品销售预测的方法。 |

| 公 式 | 因果预测分析法最常用的是回归分析法,本章主要介绍回归直线法。 待求出a、b后,代入y=a+bx,结合自变量x的取值,即可求出预测对象y的预测销售量或销售额。 |

| 注 意 | 运用这种方法预测,必须注意因果关系的存在 |

相关推荐:

2013年中级会计职称考试《财务管理》预习计划

考试大全新推出考试应用平台>>

在线模场|章节练习|报考订阅|免费课程|你问我答|每日一练

如果有什么不懂,欢迎进入中级会计职称考试讨论小组!!

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>