会计职称考试《中级财务管理》 第五章 营运资金管理【视频课程】

知识点预习一:营运资金的概念和特点

|

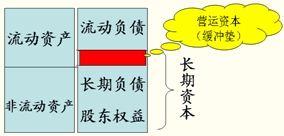

营运资金 |

营运资金=流动资产-流动负债  【提示】 (1)营运资金越少,收益越高,风险越大。 (2)营运资金的多少,可以反映企业的短期偿债能力。 |

|

流动资产 |

流动资产是指可以在1年以内或超过1年的一个营业周期内变现或运用的资产,流动资产具有占用时间短、周转快、易变现等特点。 (1)流动资产按照占用形态不同,分为现金、交易性金融资产、应收及预付款项和存货等。 (2)按在生产过程中所处的环节不同,分为生产领域中的流动资产、流通领域中的流动资产以及其他领域的流动资产。 |

|

流动负债 |

流动负债是指需要在1年或者超过1年的一个营业周期内偿还的债务,具有成本低、偿还期短的特点。 (1)以应付金额是否确定为标准,可以分为应付金额确定的流动负债和应付金额不确定的流动负债。(应付账款、交易性金融负债) (2)以流动负债的形成情况为标准,可以分为自然性流动负债和人为性流动负债。 自然性流动负债是指不需要正式安排,由于结算程序或有关法律法规的规定等原因而自然形成的流动负债。(应付账款、预收账款等商业信用形式) 人为性流动负债,是指由财务人员根据企业对短期资金的需求情况,通过人为安排所形成的流动负债。(短期借款) (3)以是否支付利息为标准,可以分为有息流动负债和无息流动负债。 |

|

营运资金特点 |

(1)来源具有灵活多样性 通常有短期借款、商业信用等多种融资方式。 (2)数量具有波动性 销售变化→流动资产变化→流动负债变化 (3)周转具有短期性 通常会在一年或一个营业周期内收回。 (4)实物形态具有变动性和易变现性 |

【例•单选题】(2009年)下列各项中,可用于计算营运资金的算式是( )。

A.资产总额-负债总额

B.流动资产总额-负债总额

C.流动资产总额-流动负债总额

D.速动资产总额-流动负债总额

【答案】C

【解析】营运资金=流动资产总额-流动负债总额

【例•单选题】把流动负债划分为自然性流动负债和人为性流动负债的标准是( )。

A.占用形态的不同

B.金额是否确定

C.形成情况

D.利息是否支付

【答案】C

【解析】以流动负债的形成情况为标准,可以分为自然性流动负债和人为性流动负债。

相关推荐:

2013年中级会计职称考试《财务管理》预习计划

考试大全新推出考试应用平台>>

在线模场|章节练习|报考订阅|免费课程|你问我答|每日一练

如果有什么不懂,欢迎进入中级会计职称考试讨论小组!!

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>

2013年中级会计职称HD高清课件全新上线,48小时免费试听,并提供讲师在线答疑、课堂习题等专业服务。详情点击进入>>