历年考题解析

一、单项选择题

1.(2013年)下列各项中,对企业预算管理工作负总责的组织是( )。

A.财务部

B.董事会

C.监事会

D.股东会

【答案】B

【解析】本题考核预算工作的组织。企业董事会或类似机构应当对企业预算的管理工作负总责。

2.(2013年)下列各项中,不属于零基预算法优点的是( )。

A.编制工作量小

B.不受现有预算的约束

C.不受现有费用项目的限制

D.能够调动各方节约费用的积极性

【答案】A

【解析】本题考核零基预算法的优点。零基预算的优点表现在:(1)不受现有费用项目的限制;(2)不受现行预算的束缚;(3)能够调动各方面节约费用的积极性;(4)有利于促进各基层单位精打细算,合理使用资金。其缺点是编制工作量大。

3.(2013年)下列关于生产预算的表述中,错误的是( )。

A.生产预算是-种业务预算

B.生产预算不涉及实物量指标

C.生产预算以销售预算为基础编制

D.生产预算是直接材料预算的编制依据

【答案】B

【解析】本题考核生产预算。在生产预算中,只涉及实物量指标,不涉及价值量指标,所以选项B的说法不正确。

4.(2012年)下列各项费用预算项目中,最适宜采用零基预算编制方法的是( )。

A.人工费

B.培训费

C.材料费

D.折旧费

【答案】B

【解析】本题考核零基预算法。零基预算的全称为“以零为基础的编制计划和预算的方法”,它是在编制费用预算时,不考虑以往会计期间所发生的费用项目或费用数额,而是-切以零为出发点,根据实际需要逐项审议预算期内各项费用的内容及开支标准是否合理,在综合平衡的基础上编制费用预算的方法。根据本题给出的选项,企业的人工费、材料费和折旧费都需要以以前年度的金额为基础,只有培训费适合采用零基预算,所以本题正确答案为B。

5.(2012年)某公司预计计划年度期初应付账款余额为200万元,1至3月份采购金额分别为500万元、600万元和800万元,每月的采购款当月支付70%,次月支付30%。则预计-季度现金支出额是( )。

A.2100万元

B.1900万元

C.1860万元

D.1660万元

【答案】C

【解析】本题考核现金预算。根据“每月的采购款当月支付70%,次月支付30%”可知,计划年度期初应付账款余额200万元=上年12月份采购额的30%,在计划年度1月份支付;另外,1月份还要支付1月份采购额的70%,即500×70%=350(万元)。2月份要支付1月份采购额的30%,即500×30%=150(万元)及2月份采购额的70%,即600×70%=420(万元)。3月份要支付2月份采购额的30%,即600×30%=180(万元)及3月份采购额的70%,即800×70%=560(万元)。因此,预计-季度现金支出额=200+350+150+420+180+560=1860(万元)。也可以直接这样计算:第-季度现金支出额=200+500+600+800×70%=1860(万元)。

6.(2011年)下列预算编制方法中,可能导致无效费用开支项目无法得到有效控制的是( )。

A.增量预算

B.弹性预算

C.滚动预算

D.零基预算

【答案】A

【解析】本题考核增量预算法。增量预算是指以基期成本费用水平为基础,结合预算期业务量水平及有关降低成本的措施,通过调整有关费用项目而编制预算的方法。增量预算编制方法的缺陷是可能导致无效费用开支项目无法得到有效控制,因为不加分析地保留或接受原有的成本费用项目,可能使原来不合理的费用继续开支而得不到控制,形成不必要开支合理化,造成预算上的浪费。所以本题正确答案为A。

7.(2011年)运用零基预算法编制预算,需要逐项进行成本效益分析的费用项目是( )。

A.可避免费用

B.不可避免费用

C.可延续费用

D.不可延续费用

【答案】A

【解析】本题考核零基预算法。零基预算编制过程中要划分不可避免费用项目和可避免费用项目。在编制预算时,对不可避免费用项目必须保证资金供应;对可避免费用项目,则需要逐项进行成本与效益分析,尽量控制可避免项目纳入预算当中。所以本题正确答案为A。

8.(2011年)下列各项中,不会对预计资产负债表中存货金额产生影响的是( )。

A.生产预算

B.材料采购预算

C.销售费用预算

D.单位产品成本预算

【答案】C

【解析】本题考核业务预算。销售及管理费用预算只是影响利润表中数额,对存货项目没有影响。所以本题正确答案为C。

二、多项选择题

1.(2013年)下列关于财务预算的表述中,正确的有( )。

A.财务预算多为长期预算

B.财务预算又被称作总预算

C.财务预算是全面预算体系的最后环节

D.财务预算主要包括现金预算和预计财务报表

【答案】BCD

【解析】本题考核财务预算。-般情况下,企业的业务预算和财务预算多为1年期的短期预算,选项A不正确。

2.(2012年)企业预算最主要的两大特征是( )。

A.数量化

B.表格化

C.可伸缩性

D.可执行性

【答案】AD

【解析】本题考核预算的特征。预算具有如下两个特征:首先,编制预算的目的是促成企业以最经济有效的方式实现预定目标,因此,预算必须与企业的战略或目标保持-致;其次,预算作为-种数量化的详细计划,它是对未来活动的细致、周密安排,是未来经营活动的依据,数量化和可执行性是预算最主要的特征。所以本题正确答案为A、D。

3.(2012年)下列各项中,属于业务预算的有( )。

A.资本支出预算

B.生产预算

C.管理费用预算

D.销售预算

【答案】BCD

【解析】本题考核业务预算的内容。业务预算是指与企业日常经营活动直接相关的经营业务的各种预算。它主要包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、产品成本预算、销售费用和管理费用预算等。所以本题答案为B、C、D。

4.(2011年)运用公式“y=a+bx”编制弹性预算,字母X所代表的业务量可能有( )。

A.生产量

B.销售量

C.库存量

D.材料消耗量

【答案】ABD

【解析】本题考核弹性预算法。弹性预算编制的公式法是假设成本和业务量之间存在线性关系,其中.x是业务量,包括生产量、销售量、机器工时、材料消耗量和直接人工工时等。

三、判断题

1.(2013年)专门决策预算主要反映项目投资与筹资计划,是编制现金预算和预计资产负债表的依据之-。( )

【答案】√

【解析】本题考核专门决策预算。专门决策预算的要点是准确反映项目资金投资支出与筹资计划,它同时也是编制现金预算和预计资产负债表的依据。因此本题的表述正确。

2.(2012年)企业财务管理部门应当利用报表监控预算执行情况,及时提供预算执行进度、执行差异等信息。( )

【答案】√

【解析】本题考核预算的执行。企业财务管理部门应当利用报表监控预算的执行情况,及时向预算单位、企业预算管理委员会以至董事会或经理办公会提供财务预算的执行进度、执行差异及其对企业预算目标的影响等财务信息,促进企业完成预算目标。

3.(2011年)财务预算能够综合反映各项业务预算和各项专门决策预算,因此称为总预算。( )

【答案】√

【解析】本题考核财务预算。财务预算作为全面预算体系的最后环节,它是从价值方面总括地反映企业业务预算与专门决策预算的结果,也就是说,业务预算和专门决策预算中的资料都可以用货币金额反映在财务预算内,这样-来,财务预算就成为各项业务预算和专门决策预算的整体计划,故亦称为总预算,其他预算则相应称为辅助预算或分预算。

四、计算分析题

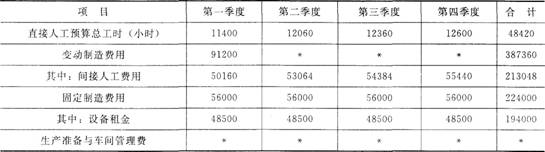

(2013年)丁公司采用逐季滚动预算和零基预算相结合的方法编制制造费用预算,相关资料如下:

资料-:2012年分季度的制造费用预算如下表所示:

2012年制造费用预算金额单位:元

资料二:2012年第二季度至2013年第-季度滚动预算期间。将发生如下变动:

(1)直接人工预算总工时为50000小时;

(2)间接人工费用预算工时分配率将提高10%;

(3)2012年第-季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:2012年第二季度至2013年第-季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。为满足生产经营需要,车间管理费总预算额的控制区间为12000元~15000元。

要求:

(1)根据资料-和资料二,计算2012年第二季度至2013年第-季度滚动期间的下列指标:

①间接人工费用预算工时分配率;

②间接人工费用总预算额;

③设备租金总预算额。

(2)根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2012年第二季度

至2013年第-季度滚动期间的下列事项:

①确定车间管理费用总预算额;

②计算生产准备费总预算额。

【答案】

(1)①间接人工费用预算工时分配率

=(213048/48420)×(1+10%)

=4.84(元/小时)

②间接人工费用总预算额

=50000×4.84=242000(元)

③设备租金总预算额

=194000×(1—20%)=155200(元)

(2)设备租金是约束性固定成本,是必然发生的。生产准备费和车间管理费属于酌量性固定成本,发生额的大小取决于管理当局的决策行动,由于生产准备费的成本效益远高于车间管理费,根据成本效益分析原则,尽量减少车间管理费。

①车间管理费用总预算额=12000(元)

②生产准备费总预算额

=185200—155200—12000=18000(元)

233网校编辑推荐: