历年考题解析

-、单项选择题

1.(2013年)在标准成本管理中,成本总差异是成本控制的重要内容。其汁算公式是( )。

A.实际产量下实际成本-实际产量下标准成本

B.实际产量下标准成本-预算产量下实际成本

C.实际产量下实际成本-预算产量下标准成本

D.实际产量下实际成本-标准产量下的标准成本

【答案】A

【解析】本题考核成本差异的计算及分析。成本总差异-实际产量下实际成本实际产量下标准成本。

2.(2013年)在企业责任成本管理中,责任成本是成本中心考核和控制的主要指标,其构成内容是( )。

A.产品成本之和

B.固定成本之和

C.可控成本之和

D.不可控成本之和

【答案】C

【解析】本题考核责任成本管理。责任成本是成本中心考核和控制的主要内容。成本中心当期发生的所有的可控成本之和就是其责任成本。

3.(2012年)下列各项中,最适用于评价投资中心业绩的指标是( )。

A.边际贡献

B.部门毛利

C.剩余收益

D.部门净利润

【答案】C

【解析】本题考核投资中心的业绩评价指标。对投资中心的业绩进行评价时,主要有投资报酬率和剩余收益指标。所以本题的正确答案为C。

4.(2011年)某公司月成本考核例会上,各部门经理正在讨论、认定直接人工效率差异的责任部门。根据你的判断,该责任部门应是( )。

A.生产部门

B.销售部门

C.供应部门

D.管理部门

【答案】A

【解析】本题考核成本差异的责任归属。直接人工效率差异是用量差异,其形成的原因是多方面的,工人技术状况、工作环境和设备条件的好坏等,都会影响直接人工效率的高低,但其主要责任还是在生产部门,所以本题正确答案为A。

5.(2011年)下列关于成本动因(又称成本驱动因素)的表述中,不正确的是( )。

A.成本动因可作为作业成本法中的成本分配的依据

B.成本动因可按作业活动耗费的资源进行度量

C.成本动因町分为资源动因和生产动因

D.成本动因可以导致成本的发生

【答案】C

【解析】本题考核成本动因的相关内容。成本动因亦称成本驱动因素,是指导致成本发生的因素,所以选项D的说法正确;成本动因通常以作业活动耗费的资源来进行度量,所以选项B的说法正确;在作业成本法下,成本动因是成本分配的依据,所以选项A的说法正确;成本动因又可以分为资源动因和作业动因,所以选项C的说法不正确。

二、多项选择题

1.(2013年)下列各项指标中,与保本点呈同向变化关系的有( )

A.单位售价

B.预计销量

C.固定成本总额

D.单位变动成本

【答案】CD

【解析】本题考核“保本分析”。保本销售量=固定成本/(单价-单位变动成本),可见,固定成本总额和单位变动成本越大,保本点越大。

2.(2011年)下列各项指标中,根据责任中心权责利关系,适用于利润中心业绩评价的有( )。

A.部门边际贡献

B.可控边际贡献

C.投资报酬率

D.剩余收益

【答案】AB

【解析】本题考核利润中心的业绩评价指标。通常情况下,利润中心采用利润作为业绩考核指标,分为边际贡献、可控边际贡献和部门边际贡献,所以本题正确答案为A、B。

三、判断题

1.(2013年)根据基本的量本利分析图,在销售量不变的情况下,保本点越低,盈利区越小、亏损区越大。( )

【答案】×

【解析】本题考核基本的量本利分析图。根据基本的量本利分析图,在销售量不变的情况下,保本点越低,盈利区越大,亏损区越小。

2.(2012年)在作业成本法下,成本动因是导致成本发生的诱因,是成本分配的依据。( )

【答案】√

【解析】本题考核成本动因的概念。成本动因,亦称成本驱动因素,是指导致成本发生的因素,即成本的诱因。在作业成本法下,成本动因是成本分配的依据。所以本题的说法正确。

四、计算分析题

1.(2013年)甲公司为某企业集团的-个投资中心,X是甲公司下设的-个利润中心,相关资料如下:

资料-:2012年x利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有-个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。

要求:

(1)根据资料-,计算x利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2)、(3)的计算结果从企业集团整体利益的角度,分析甲公司是否应接受新投资机会,并说明理由。

【答案】

(1)部门边际贡献=120-72—10-8=30(万元)

(2)接受新投资机会前:

投资报酬率=98/700×100%=14%

剩余收益=98—700×10%=28(万元)

(3)接受新投资机会后:

投资报酬率

=(98+36)/(700+300)×100%=13.4%

剩余收益

=(98+36)-(700+300)×10%=34(万元)

(4)从企业集团整体利益角度,甲公司应该接受新投资机会。因为接受新投资机会后,甲公司的剩余收益增加了。

【思路点拨】

(1)第-问要注意指标的口径,部门边际贡献

=可控边际贡献-该中心负责人不可控固定成本=(销售收入总额-变动成本总额)-该中

心负责人可控固定成本-该中心负责人不可控固定成本。

(2)第四问要求是“从企业集团整体利益的角度”判断,由于剩余收益指标弥补了投资报酬率指标会使局部利益与整体利益相冲突的不足的缺点,因此,要使用剩余收益指标进行判断分析。

2.(2012年)A电子企业只生产销售甲产品。2011年甲产品的生产量与销售量均为10000件,单位售价为300元/件,全年变动成本为1500000元,固定成本为500000元。预计2012年产销量将会增加到12000件,总成本将会达到2300000元。假定单位售价与成本性态不变。

要求:

(1)计算A企业2012年下列指标:

①目标利润;②单位变动成本;③变动成本率;④固定成本。

(2)若目标利润为1750000元,计算A企业2012年实现目标利润的销售额。

【答案】

(1)①目标利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本=2300000-150X12000=500000(元)

(2)假设实现目标利润的销售额为x元,则有X×(1—50%)-500000=1750000

解得:X=4500000

3.(2012年)B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:

表1乙产品直接人工标准成本资料

项目 |

标准 |

|

月标准总工时 |

21000小时 |

|

月标准总工资 |

420000元 |

|

单位产品工时用量标准 |

2小时/件 |

假定B公司本月实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。

要求:

(1)计算乙产品标准工资率和直接人工标准成本。

(2)计算乙产品直接人丁成本差异、直接人工工资率差异和直接人工效率差异。

【答案】

(1)乙产品的标准工资率=420000/21000

=20(元/小时)

乙产品直接人工标准成本=20×2=40(元)

(2)乙产品直接人工成本差异

=550000—40×10000=150000(元)

乙产品直接人工工资率差异

=(550000/25000—20)X25000=50000(元)

乙产品直接人工效率差异

=20X(25000-10000×2)=100000(元)

五、综合题

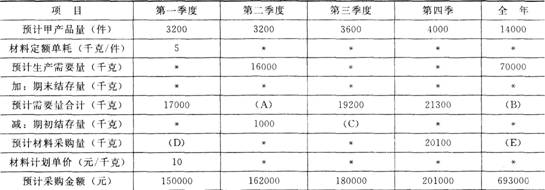

(2011年)E公司只产销-种甲产品,甲产品只消耗乙材料。2010年第4季度按定期预算法编制2011年的企业预算,部分预算资料如下:

资料-:乙材料2011年年初的预计结存量为2000千克。各季度末乙材料的预计结存量数据如表1所示:

表12011年各季度末乙材料预计结存量

季度 |

1 |

2 |

4 | |

|

乙材料(千克) |

1000 |

1200 |

1200 |

1300 |

每季度乙材料的购货款于当季支付40%,剩余60%于下-个季度支付:2011年年初的预计应付账款余额为80000元。该公司2011年度乙材料的采购预算如表2所示:

表2

资料二:E公司2011年第-季度实际生产甲产品3400件,耗用乙材料20400千克,乙材料的实际单价为9元/千克。

要求:

(1)确定E公司乙材料采购预算表中用字母表示的项目数值。(不需要列示计算过程)

(2)计算E公司第-季度预计采购现金支出和第4季度末预计应付款金额。

(3)计算乙材料的单位标准成本。

(4)计算E公司第-季度甲产品消耗乙材料的成本差异,价格差异与用量差异。

(5)根据上述计算结果,指出E公司进-步降低甲产品消耗乙材料成本的主要措施。

【答案】

(1)A=17200,B=71300,C=1200,D=15000,E=69300。

(2)第1季度采购支出

=150000×40%+80000=140000(元)

第4季度末应付账款=201000×60%=120600(元)

(3)用量标准=5(千克/件)

价格标准=10(元/千克)

所以乙材料的单位标准成本=5×10=50(元/件)

(4)实际单价=9(元/千克),实际产量材料实际耗用量=20400(千克),标准单价=10(元/千克)

实际产量标准用量=3400×5=17000(千克)

材料成本差异

=20400X9-17000×10=13600(元)

材料价格差异

=(9—10)×20400=-20400(元)

材料用量差异

=10×(20400—17000)=34000(元)

(5)材料差异的主要原因是生产部门耗用材料超过标准,所以企业应该查明材料用量超标的具体原因,以便改进工作,节约材料。

【思路点拨】

(1)各字母的计算过程为:

A=16000+1200=17200

B=70000+1300=71300

C=19200-180000/10=1200

D=150000/10=15000

E=693000/10=69300

(2)计算B时,不能将17000、17200、19200、21300相加求和。因为期末结存量是时点数据,全年期末结存量等于第四季度期末结存量而不是1—4季度期末结存量之和。

233网校编辑推荐: