四、计算分析题

1.A公司拟添置一套市场价格为6000万元的设备,需筹集一笔资金。现有三个筹资方案可供选择(假定各方案均不考虑筹资费用):

(1)发行普通股。该公司普通股的β系数为2,一年期国债利率为4%,市场平均报酬率为10%。

(2)发行债券。该债券期限10年,票面利率8%,按面值发行。公司适用的所得税税率为25%。

(3)融资租赁。该项租赁租期6年,每年租金1400万元,期满租赁资产残值为零。

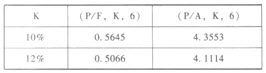

附:时间价值系数表。

要求:

(1)利用资本资产定价模型计算普通股资本成本。

(2)利用非贴现模式(即一般模式)计算债券资本成本。

(3)利用贴现模式计算融资租赁资本成本。

(4)根据以上计算结果,为A公司选择筹资方案。(201 1年)

【答案】

(1)普通股资本成本=4%+2×(10%-4%)=16%

(2)债券资本成本=8%×(1-25%)=6%(3)6000=1400 ×(P/A,K,6)

(P/A,K,6)=6000/1400=4.2857

因为,(P/A,10%,6)=4.3553,(P/A,12%,6)=4.1114

K=10%+[(4.3553-4.2857)/(4.3553-4.1114)]×(12%-10%)

=10.57%

(4)结论:应当发行债券(或:应选择第二方案)。

2.B公司是一家上市公司,2009年年末公司总股份为10亿股,当年实现净利润4亿元,公司计划投资一条新生产线,总投资额为8亿元,经过论证,该项目具有可行性。为了筹集新生产线的投资资金,财务部制定了两个筹资方案供董事会选择:

方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2010年1月25日)起满1年后的第一个交易日(201 1年1月25 日)。

方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。要求:

(1)计算自该可转换公司债券发行结束之日起至可转换日止,与方案二相比,B公司发行可转换公司债券节约的利息。

(2)预计在转换期公司市盈率将维持在20倍的水平(以2010年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2010年的净利润及其增长率至少应达到多少?

(3)如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?(2010年)

【答案】

(1)发行可转换公司债券年利息=8×2.5%=0.2(亿元)

发行一般债券年利息=8×5.5%=0.44(亿元)节约的利息=0.44-0.2=0.24(亿元)。

(2)2010年基本每股收益=10/20=0.5(元/股)

2010年至少应达到的净利润=0.5×10=5(亿元)

2010年至少应达到的净利润的增长率=(5-4)/4=25%。

(3)B公司将面临可转换公司债券无法转股的财务压力,财务风险或大额资金流出的压力。3.B公司为一上市公司,适用的企业所得税税率为25%,相关资料如下:

资料一:2008年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为24000万元(该债券发行于2006年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5000万元。假定全年没有发生其他应付息债务。

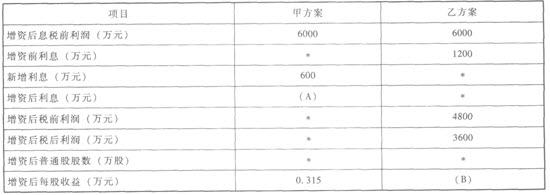

资料二:B公司打算在2009年为一个新投资项目筹资10000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1000万元。现有甲、乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2000万股普通股。假定各方案的筹资费用均为零,且均在2009年1月1日发行完毕。部分预测数据如下表所示:

说明:上表中“*”表示省略的数据。要求:

(1)根据资料一计算B公司的财务杠杆系数。

(2)确定表中用字母表示的数值(不需要列示计算过程)。

(3)计算甲、乙两个方案的每股收益无差别点息税前利润。

(4)用每股收益分析法判断应采取哪个方案,并说明理由。(2009年)

【答案】

(1)财务杠杆系数=2008年的息税前利润/(2008年的息税前利润-2008年的利息费用)=5000/(5000-1200)=1.32

(2)A=1800,B=0.30

(3)设甲乙两个方案的每股收益无差别点息税前利润为例,则:

(4)由于筹资后的息税前利润为6000万元高于每股收益无差别点息税前利润4800万元,所以,应该采取发行债券的筹资方案,理由是这个方案的每股收益高。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>