一、单项选择题

1.某公司新建一条生产线,预计投产后第一年、第二年流动资产需用额分别为40万元和50万元,结算性流动负债需要额分别为15万元和20万元,则第二年新增的营运资金额 ( )。(2012年改编)

A.5万元

B.15万元

C.20万元

D.30万元

【答案】A

【解析】投资垫支的营运资金是追加的流动资产扩大量与结算性流动负债扩大量的净差额。第一年的流动资金额=40-15=25(万元),第二年的流动资金额=50-20=30(万元),所以第二年新增的流动资金额=30-25=5(万元)。

2.对项目计算期相同而原始投资不同的两个互斥投资项目进行决策时,适宜单独采用的方法是( )。(2012年改编)

A.回收期法

B.现值指数法

C.内含报酬率法

D.净现值法

【答案】D

【解析】互斥决策以方案的获利数额作为评价标准。因此一般采用净现值法和年金净流量法进行选优决策。当投资项目寿命期不同时,年金净流量法是互斥方案最恰当的决策方法。

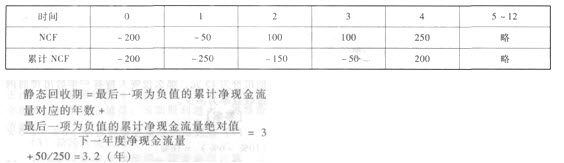

3.某投资项目各年的预计净现金流量分别为:

NCF。=-200万元,NCFl=-50万元,NCF2~3 =100万元,NCF4-11。=250万元,NCF。2=150

万元,则该项目的静态投资回收期为( )。

(2011年)

A.2.0年

B.2.5年

C.3.2年

D.4.0年

【答案】C

【解析】

4.下列各项中,其计算结果等于项目投资方案年金净流量的是( )。(2011年改编)

A.该方案净现值×年金现值系数

B.该方案净现值X年金现值系数的倒数

C.该方案每年相等的净现金流量×年金现值系数

D.该方案每年相等的净现金流量×年金现值系数的倒数

【答案】B

【解析】年金净流量=该方案净现值/('P/A,i,n),所以选项B正确。

5.下列各项中,不属于静态回收期优点的是( )。(2010年改编)

A.计算简便

B.便于理解

C.直观反映返本期限

D.正确反映项目总回报

【答案】D

【解析】本题主要考核点是静态回收期的优缺点。静态回收期的优点是计算简便,易于理解。缺点是忽视时间价值,没有考虑超过原始投资额的现金流量。所以应选选项D。

6.某公司拟进行一项固定资产投资决策,设定贴现率为10%,有四个方案可供选择。其中甲方案的净现值为-0.12万元;乙方案的内含报酬率为9%;丙方案的项目计算期为l0年,净现值为960万元,(P/A,10%,l0)=6.1446;丁方案的项目计算期为11年,年金净流量为136.23万元。最优的投资方案是( )。

(2010年改编)

A.甲方案

B.乙方案

C.丙方案

D.丁方案

【答案】C

【解析】本题主要考核点是投资项目的财务可行性分析和互斥方案的比较决策。甲方案净现值小于零,不可行。乙方案内含报酬率小于基准贴现率,不可行。丙方案与丁方案属于计算期不同的方案。用年金净流量法比较,年金净流量大的为优。丙方案的年金净流量=960/6.1446=156.23(万元);丁方案的年金净流量为136.23万元,丙方案的年金净流量156.23万元>丁方案的年金净流量136.23万元,因此丙方案是最优方案。

7.在下列方法中,不能直接用于项目寿命期不相同的多个互斥方案比较决策的方法是( )。

(2008年改编)

A.净现值法

B.现值指数法

C.年金净流量法

D.内含报酬率法

【答案】ABD

【解析】净现值法适用于项目寿命期相等的互斥方案比较决策。

8.某上市公司预计未来5年股利高速增长,然后转为正常增长,则下列各项普通股评价模型中,最适宜于计算该公司股票价值的是( )。

(2008年改编)

A.固定成长模式

B.零增长模式

c.阶段性成长模式

D.股利固定增长模型

【答案】C

【解析】阶段性成长模式主要适用于许多公司的盈余在某一期间有一个超常的增长率,这段 期间的增长率9可能大于Rs,而后阶段公司的盈余固定不变或正常增长。选项B适用于股利网定不变的状态,选项A、D适用于股利逐年稳定增长的状态。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>