三、计算分析题

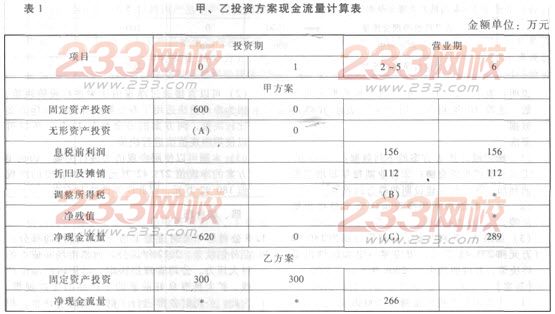

1.C公司拟投资建设一条生产线,现有甲、乙两种投资方案可供选择,相关资料如表所示:

说明:表中“2~5”年中的数字为等额数。“*”代表省略的数据。

该公司适用的企业所得税税率为25%。假定基准现金贴现率为8%,财务费用为零。相关货币时间价

值系数表如表2所示:

要求:

(1)确定表1内英文字母代表数值,(不需要列出计算过程)。

(2)若甲、乙两方案的净现值分别为264.40万元和237.97万元,且甲、乙两方案互斥,分别计算

甲、乙两方案的年金净流量,并根据计算结果进行决策。(2012年)

【答案】

(1)A=20万元

B=156×25%=39(万元)

C=156+112-39=229(万元)

(2)甲方案的年金净流量=264.40/(P/A,8%,6)=57.19(万元)

乙方案的年金净流量=237.97/(P/A,8%,5)=59.60(万元)

由于乙方案的年金净流量大于甲方案,所以应选择乙方案。

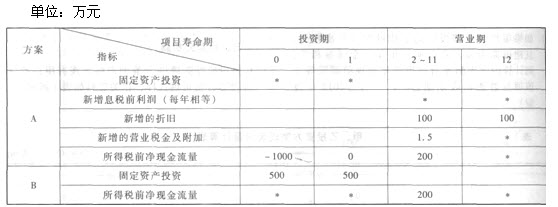

2.已知:某企业拟进行一项单纯固定资产投资,现有A、B两个互斥方案可供选择,相关资料如下表所示:

说明:表中“2~11”年一列中的数据为每年数,连续10年相等;用“*”表示省略的数据。

要求:

(1)确定或计算A方案的下列数据:

①固定资产投资金额;②营业期每年新增息税前利润;③不包括建设期的静态回收期。

(2)请判断能否利用净现值法做出最终投资

决策。

(3)如果A、B两方案的净现值分别为180.92万元和273.42万元,请按照一定方法做出最终决策,并说明理由。(2008年)

【答案】

(1)①固定资产投资金额=1000万元

②营业期每年新增息税前利润=所得税前净现金流量一新增折旧=200—100=100(万元)

③不包括建设期的静态回收期=1000/200=5(年)

(2)可以直接通过净现值法来进行投资决策,因为净现值法适用于寿命期相等的多互斥方案。比较决策,两方案的寿命都是12年,所以可以使用净现值法进行决策。

(3)本题可以使用净现值法进行决策,因为B方案的净现值273.42万元大于A方案的净现值180.92万元,因此应该选择B方案。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>