第二节 现金管理

现金有广义、狭义之分。广义的现金是指在生产经营过程中以货币形态存在的资金,包括库存现金、银行存款和其他货币资金等。狭义的现金仅指库存现金。这里所讲的现金是指广义的现金。保持合理的现金水平是企业现金管理的重要内容。

一、持有现金的动机

持有现金是出于三种需求:交易性需求、预防性需求和投机性需求。

(一)交易性需求

交易性需求是指企业为了满足维持日常周转及正常商业活动的需要而持有一定数额的现金。

(二)预防性需求

预防性需求是指企业为了应付突发事件而持有一定数额的现金。

(三)投机性需求

投机性需求是指企业为了抓住突然出现的获利机会而持有一定数额的现金。

二、目标现金余额的确定

(一)成本模型

成本模型强调持有现金是有成本的,最优的现金持有量是使得现金持有成本最小化的持有量。通过分析现金的机会成本和短期成本,以两种成本之和最低时的现金持有量作为目标现金余额。

(二)存货模型

最佳现金持有量C*是机会成本线与交易成本线交叉点所对应的现金持有量,因此C*应当满足:

机会成本=交易成本,即(C*/2)×K=(T/C*)×F,即最佳现金持有量是:![]()

(三)随机模型

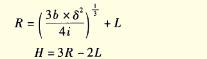

随机模型建立在企业的现金未来需求总量和收支不可预测的前提下,通过现金波动的最高限额、最低限额和现金回归线进行现金控制。其计算公式如下:

其中:b为证券转换为现金或现金转换为证券的成本,δ为公司每日现金流量变动的标准差,i为以日为基础计算的现金机会成本,R为回归线,H为上限,L为下限。

三、资金集中管理模式

通过资金的集中管理,统一筹集、合理分配、有序调度,能够降低融资成本,提高资金使用效率,确保集团战略目标的实现,实现整体利益的最大化。

资金集中管理模式可以分为以下几种:(1)统收统支模式;(2)拨付备用金模式;(3)结算中心模式;(4)内部银行模式;(5)财务公司模式。

四、现金收支日常管理

(一)现金周转期

现金周转期就是指介于公司支付现金与收到现金之间的时间段,也就是存货周转期与应收账款周转期之和减去应付账款周转期。

(二)收款管理

收款管理应关注收款成本和收款浮期。收款成本包括浮动期成本、管理收款系统的相关费用及第三方处理费用或清算相关费用。收款浮动期是指从支付开始到企业收到资金的时间间隔。

(三)付款管理

(1)使用现金浮游量;(2)推迟应付款的支付;(3)汇票代替支票;(4)改进员工工资支付模式;(5)透支;(6)争取现金流出与现金流入同步;(7)使用零余额账户。