1.ABD

【解析】应收账款的成本主要包括机会成本、管理成本、坏账成本,短缺成本是持有现金的成本。

2.BD

【解析】在流动资产投资策略的选择上,如果公司管理是保守的,它将选择-个高水平的流动资产与销售收入比率,所以选项A错误;这将导致更高的流动性(安全性),所以选项B、D正确;但会导致更低的盈利能力,所以选项C错误。

3.AD

【解析】企业进行营运资金的管理,需要遵循以下原则:(1)满足合理的资金需求;(2)提高资金使用效率;(3)节约资金使用成本;(4)保持足够的短期偿债能力。

4.ACD

【解析】现金周转期就是指介于公司支付现金与收到现金之间的时间段,现金周转期=存货周转期+应收账款周转期-应付账款周转期。如果要减少现金周转期,可以从以下方面着手:加快制造与销售产成品来减少存货周转期;加速应收账款的回收来减少应收账款周转期;减缓支付应付账款来延长应付账款周转期。

5.ACD

【解析】预防性需求,是企业为应付突发事件而持有的现金。所需要掌握的现金额取决于:(1)企业愿冒现金短缺风险的程度;(2)企业临时融资的能力;(3)企业预测现金收支可靠的程度。

6.CD

【解析】现金最低控制线取决于模型之外的因素,其数额是由现金管理部经理在综合考虑短缺现金的风险程度、公司借款能力、公司日常周转所需资金、银行要求的补偿性余额等因素的基础上确定的。

7.BC

【解析】在信贷额度规定下,名义利率等于实际利率;在贴现法下,企业实际利用的资金减少,所以实际利率会高于名义利率;在银行要求保留补偿性余额时,企业实际利用的资金减少,实际利率也会高于名义利率。

8.ABD

【解析】商业信用筹资的优点:(1)商业信用容易取得;(2)企业有较大的机动权;(3)企业-般不用提供担保。商业信用筹资的缺点:(1)商业信用筹资成本高;(2)容易恶化企业的信用水平;(3)受外部环境影响大。所以本题的正确答案为A、B、D。

9.ABCD

【解析】应收账款保理对于企业的财务管理作用体现在:(1)融资功能;(2)减轻企业应收账款的管理负担;(3)减少坏账损失、降低经营风险;(4)改善企业的财务结构。

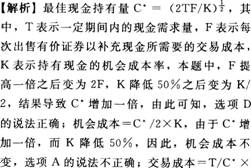

10.ABD

【解析】集团企业资金集中管理的模式包括:(1)统收统支模式;(2)拨付备用金模式;(3)结算中心模式;(4)内部银行模式;(5)财务公司模式。

11.ABC

【解析】缺货成本,是指由于存货供应中断而造成的损失,包括材料供应中断造成的停工损失、产成品库存缺货造成的拖欠发货损失和丧失销售机会的损失及造成的商誉损失等。存货占用资金的应计利息属于变动储存成本。

12.ABCD

【解析】信用政策包括信用标准、信用条件和收账政策,其中信用条件包括信用期间和折扣条件,由此可知,选项D是答案;信用期的确定,主要是分析改变现行信用期对收入和成本的影响,此时需要考虑收账费用、坏账损失、应收账款占用资金应计利息以及存货占用资金应计利息等等,而计算应收账款占用资金应计利息以及存货占用资金应计利息时,需要使用资本成本来计算,所以选项A、B、C也是答案。

13.ABCD

【解析】通常,延长信用期限,可以在-定程度上扩大销售量,从而增加毛利。但是不适当地延长信用期限,会给企业带来不良后果:-是使平均收账期延长,占用在应收账款上的资金相应增加,引起机会成本增加;二是引起坏账损失和收账费用的增加。所以本题的答案是A、B、C、D。

14.BCD

【解析】银行借款的利息支付方式-般为收款法,即在借款到期时向银行支付利息,所以选

项A的说法正确;信贷额度没有法律效应,所以选项B的说法不正确;补偿性余额指的是银行要求借款企业在银行中保持按贷款限额或实际借用额-定比例计算的最低存款余额,在借款到期前,补偿性余额属于借款企业的资产,并不属于提前归还借款,所以选项C的说法不正确;如果存在周转信贷协定,则要对贷款限额未使用的部分支付承诺费,对于已经使用的资金需要支付利息,所以选项D的说法不正确。

15.ABCD

【解析】保守的决策者不愿意承担风险,宽松的流动资产投资策略下,企业将保持高水平的现金和有价证券、高水平的应收账款和存货。在这种策略下,由于较高的流动性,企业的财务与经营风险较小。所以,选项A的说法正确;运营经理通常喜欢高水平的原材料,以便满足生产所需,因此,选项B的说法正确。销售经理喜欢高水平的产成品存货以便满足顾客的需要,所以,选项C的说法正确。财务管理人员喜欢使存货和应收账款最小化,以便使流动资产融资的成本最低,因此选项D的说法正确。

16.ACD

【解析】在期限匹配融资策略中,长期来源=非流动资产+永久性流动资产,短期来源=波动性流动资产,其中(非流动资产+永久性流动资产)可以称为“长期性资产”。对于永久性流动资产而言,不管是经营淡季还是经营旺季,企业都需要;波动性流动资产只在经营旺季时才需要。短期来源主要指的是临时性流动负债,在经营淡季时不需要,只在经营旺季时才需要。所以,选项A的说法不正确。保守型融资策略是比较害怕风险的融资策略,由于相对于长期来源而言,短期来源的风险更大-些,所以,在三种融资策略中,保守型融资策略的短期来

源比重最小。由于风险和收益是对等的,即高风险对应高收益,低风险对应低收益,所以,在三种融资策略中,保守型融资策略的收益最低(同理可知,在三种融资策略中,激进型融资策略的短期来源比重最大,风险最高,收益最大)。即选项B的说法正确。在激进型融资策略中,短期来源大于波动性流动资产,不是大于流动资产,所以,选项C的说法不正确。长期来源指的是自发性流动负债、长期负债和权益资本,短期来源主要指的是临时性流动负债。自发性流动负债是指直接产生于企业持续经营中的负债,由于自发性流动负债可供企业长期使用;所以,属于长期来源。由此可知,选项D的说法不正确。

17.ABCD

【解析】在生产经营的高峰期,流动资产+长期资产=长期来源+短期来源,即:永久性流动资产+临时性流动资产+长期资产=自发性流动负债+长期负债+权益资本+临时性流动负债,所以有:300+200+500=自发性流动负债+长期负债+权益资本+100,即自发性流动负债+长期负债+权益资本=900(万元),选项A的说法正确。由于在生产经营的淡季,需占用300万元的流动资产,所以,永久性流动资产为300万元,即选项B的说法正确;由于在生产经营的高峰期,会额外占用200万元的季节性存货需求,所以,临时性流动资产为200万元,选项C的说法正确;由于短期来源为100万元,小于临时性流动资产,所以,属于保守型融资策略,即选项D的说法正确。

18.CD

19.AB

【解析】当现金余额达到上限时,将部分现金转换为有价证券;当现金余额下降到下限时,

将卖出部分证券。所以,选项A的说法不正确。随机模型是建立在现金未来需求总量和收支不可预测的前提下,所以,适用于所有企业货币资金最佳持有量的测算。正是由于随机模型是建立在现金未来需求总量和收支不可预测的前提下,因此,计算出来的现金持有量比较保守。所谓的“保守”指的是安全性更高,或者说风险更小,因此,这里的“保守”,是指要高于正常的现金持有量。即选项B的说法不正确。

20.ABC

21.ABD

22.ABD

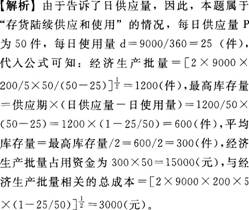

【解析】在存货陆续供应和使用的情况下,根据计算公式可知,影响存货经济订货批量的因素有五个,即:存货全年需求量(D)、-次订货变动成本(K)、单位储存变动成本(KC)、每日耗用量(d)和每日送货量(P)。

23.BCD

【解析】提前订货仅仅意味着库存量没有达到零时就发出订货单(此时的库存量称为再订货点),对每次订货量并无影响(不影响经济订货量),也不会影响订货次数和订货间隔时间(订货周期)。

233网校编辑推荐:

热点推荐:2014年中级会计职称网校课程全科VIP班 点击免费试听>>

包含:会计实务+经济法基础+财务管理:(精讲+冲刺+习题+考点预测+真题解析+模考押题2套)不过2015年免费重学

赠送:课后习题+章节练习+课件下载+在线模考+讲师答疑

报名咨询:4000-800-233