1.【答案】

根据题干“销售额的收款进度为销售当月收款60%,次月收款30%,第三个月收款10%”,可知:本月的现金流入=上上月的销售额×10%+上月的销售额×30%+本月的销售额×60%,本月末的应收账款=上月的销售额×10%+本月的销售额×40%。

(1)2月份的现金收入

=45×10%+50×30%+75×60%=64.5(万元)

(2)3月份应收账款保理资金回收额

=3月末应收账款×80%

=(75x10%+90×40%)×80%

=34.8(万元)

(3)3月份应收账款保理资金回收额34.8万元大于3月份的资金缺口30万元,所以3月份应收账款保理收到的资金能满足当月的资金需求。

2.【答案】

(1)实际利率=名义利率=8%

(2)实际利率=8%/(1—8%)=8.70%

(3)实际利率=8%/(1—10%)=8.89%

(4)补偿性余额=200×10%=20(万元)

贴现法付息=200×8%=16(万元)

实际可供使用的资金=200-20-16=164(万元)

实际利率=16/164X100%=9.76%

或8%/(1-8%-10%)=9.76%

3.【答案】

(1)每次订货的变动成本=33+70.8+6×11.5

【思路点拨】本题重点是计算出每次订货的变动成本和变动储存成本,订货的变动成本要寻找与订货相关的条件,变动储存成本要寻找与储存存货相关的条件。尤其要注意“仓库租金为每年2500元”这是固定的储存成本,而不是变动储存成本。

4.【答案】

(1)①变动成本总额=3000-600=2400(万元)

②变动成本率=2400/4000×100%=60%

(2)甲、乙两方案收益之差=5400×(1—60%)-5000×(1—60%)-(250—200)=110(万元)

(3)①应收账款应计利息=(5000×45)/360×60%×8%=30(万元)

②坏账成本=5000×2%=100(万元)

③收账费用为20万元

④采用乙方案的应收账款相关成本费用=30+100+20=150(万元)

(4)①平均收账天数=10×30%+20×20%+90×50%=52(天)

②应收账款应计利息=(5400×52)/360X60%×8%=37.44(万元)

③坏账成本=5400×50%×4%=108(万元)

④现金折扣成本=5400×30%X2%+5400×20%×1%=43.2(万元)

⑤收账费用为50万元

⑥采用甲方案的应收账款相关成本费用=37.44+108+50+43.2=238.64(万元)

(5)甲、乙两方案税前收益之差=110-(238.64—150)=21.36(万元)大于0,所以企业应选用甲方案。

5.【答案】

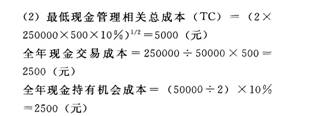

(3)最佳现金持有量下的全年有价证券最佳交易次数=250000÷50000=5(次)

有价证券交易间隔期=360/5=72(天)

6.【答案】

原方案相关总成本费用

=应收账款平均余额×变动成本率×资本成本率+赊销额×原坏账损失率+原收账费用

=(720/360)×60×50%×6%+720×10%+5

=80.6(万元)

新方案相关总成本费用

=应收账款平均余额×变动成本率×资本成本率+赊销额×新坏账损失率+新收账费用

=(720/360)X50×50%×6%+720×7%+新收账费用

=53.4+新收账费用

根据:53.4+新收账费用≤80.6

可知:新收账费用上限=80.6—53.4=27.2(万元)

因为原来的收账费用为5万元,所以,新增收账费用上限=27.2-5=22.2(万元)。

【提示】“为使变更经济上合理”指的是不会因为收账政策变更而减少税前利润,本题中收账政策的变更并没有改变收入,所以,只需要保证不增加成本费用即可。

7.【答案】

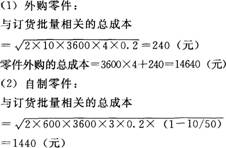

零件自制的总成本=3600×3+1440=12240(元)

由于自制的总成本低于外购的总成本,所以,应该选择自制。

233网校编辑推荐:

热点推荐:2014年中级会计职称网校课程全科VIP班 点击免费试听>>

包含:会计实务+经济法基础+财务管理:(精讲+冲刺+习题+考点预测+真题解析+模考押题2套)不过2015年免费重学

赠送:课后习题+章节练习+课件下载+在线模考+讲师答疑

报名咨询:4000-800-233