第一节 经济法的概述

主要掌握:

√ 经济法的概念及调整对象

√ 经济法的渊源

一、经济法的概念及调整对象(考试几率不高,但是学习经济法的基本概念,影响以后学习)

1.经济法:指调整国家在管理与协调经济运行过程中发生的经济关系的法律规范的总称。应抓住三关键词:管理、协调、总称

如果在概念上出题,容易出判断题,比如丢掉“总称”关键词。

2.调整对象。

⑴市场主体调控关系;

⑵市场运行调控关系;

⑶宏观经济调控关系;

⑷社会分配调控关系;

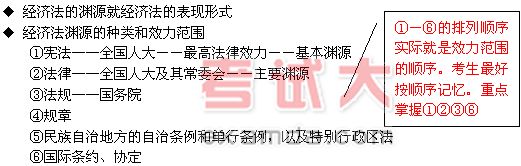

二、经济法的渊源

一般以客观题的方式出题,05年考2分。

要求掌握:

注意:我国一定要作为主体缔结或参加的国际条约、协定才是经济法的渊源之一。

第二节 经济法律关系(重点)

重点掌握:经济法律关系构成三要素。

一、经济法律关系的要素

经济法律关系由:主体、内容、客体构成,缺一不可。

(一)经济法律关系的主体:经济法律关系中享有权利、承担义务的当事人或参加者。

主体资格取得衡量的标准:权利能力和行为能力 (基本概念应该把握)

对于企业来说:权利能力和行为能力一定一致;而且必须一致。

对于自然人来说:权利能力和行为能力可能一致也可能不一致;比如,未出生的胎儿,按我国继承法规定:只要医学能证明是活胎,他就享有继承权,但他还没出世,不可能行使这个权利,也就说他有权利能力而没有行为能力。 根据我国法律规定:自然人的行为能力可分为三大类:1.完全有行为能力的人。2.无民事行为能力的人(不满10周岁)3.经济主体从事特定经济活动,须取得特定资格。

经济法主体的范围

①国家机关,只有具有经济管理职能的国家机关才能成为经济法律关系的主体。

②国家在特定的情况下可以成为经济法律关系的主体。比如,国家发行国债。

③企业内部组织无独立的法律地位,但可以是经济法律的主体。

(二)经济法律关系的内容

经济法律关系的内容是经济法主体享有的经济权利和承担的经济义务

1.经济权利。我国规定的经济权利有五种:经济职权、所有权、法人财产权、债权、知识产权。

注意:这五种经济权利作为重点把握,尤其是其中的经济职权、所有权。

(1)经济职权.把握其特性:具有一定的行政权利的性质。对国家机关及其工作人员来说既是权利又是义务,不得随意放弃或转让。

例题:对国家机关及其工作人员既是权利又是义务,不得随意转让或放弃的权利是( B )

A. 所有权 B. 经济职权 C. 经营管理权 D. 请求权

(2)所有权。

掌握两大特征:1. 不依赖、不从属于其他权利而独立存在的自主权利

2. 所有权是最充分的物权

例题:不依赖、不从属于其他权利而独立存在的自主权利是( A )

A.所有权 B.债权

C.经营管理权 D.专利权