1、某投资项目的项目计算期为5年,净现值为2000万元,行业基准折现率10%,5年期、折现率为10%的年金现值系数为3.791,则该项目的年等额净回收额约为( )万元。

A.397.1

B.527.57

C.400

D.2000

2、 甲公司2015年3月5日向乙公司购买了一处位于郊区的厂房,随后出租给丙公司。甲公司以自有资金向乙公司支付总价款的30%,同时甲公司以该厂房作为抵押向丁银行借入余下的70%价款。这种租赁形式是( )。

A.经营租赁

B.售后回租

C.杠杆租赁

D.直接租赁

3、成本中心通常计量考核( )。

A.可控成本

B.全部成本

C.利润

D.投资效果

4、预算编制的起点是( )

A.销售预算

B.生产预算

C.材料预算

D.人工预算

5、 下列各项中,不会影响市盈率的是( )。

A.上市公司盈利能力的成长性

B.投资者所获报酬率的稳定性

C.利率水平的变动

D.每股净资产

6、 在下列评价指标中,属于折现反指标的是()。

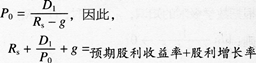

投资项目的内含报酬率。假定股票的购买价格为P0,则股票的内部收益率的计算过程如下。

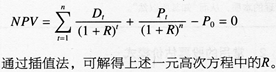

上式中,股利增长率g即股价的增长速度,可解释为股价增长率或资本利得收益率。股票的内部收益率高于投资者所要求的最低报酬率时,投资者才愿意购买该股票。如果投资者不打算长期持有股票,而将股票转让出去,则股票投资的收益由股利收益和资本利得(转让价差收益)构成。此时,股票投资收益率是使股票投资净现值为零时的贴现率,计算公式为:

A.静态回收期

B.报考回收期

C.内含报酬率

D.净现值

7、 可以保持预算的连续性与完整性,并能克服传统定期预算缺点的预算方法是().

A.滚动预算法

B.零基预算法

C.增量预算法

D.固定预算法

多项选择题

8、下列属于沃尔评分法特点的有( )

A.未能证明为什么要选择这七个指标

B.已经证明为什么要选择这七个指标

C.未能证明每个指标所占比重的合理性

D.财务比率提高一倍,其综合指数增加100%;而财务比率缩小一倍,其综合指数只减少50%

9、公司制企业相比较合伙企业和个人独资企业的特点有( )。

A.组建公司的成本低

B.不会存在代理问题

C.双重课税

D.公司制企业可以无限存续

判断题

10、存货的缺货成本与存货的持有量呈反比。( )