1、 下列属于债券的是( )。

A.普通股

B.归类为金融负债的优先股

C.认股权证

D.交易性金融负债

2、关于合并财务报表中母公司长期股权投资和子公司所有者权益的抵销,下列说法中不正确的是( )。

A.同一控制下的企业合并,不产生合并商誉

B.同一控制的下企业合并,可能产生合并负商誉

C.非同一控制下的企业合并,可能产生合并商誉

D.对非全资子公司,会产生少数股东权益

多项选择题

3、资产的可收回金额为以下两者中较高者( )。

A.公允价值

B.账面价值

C.公允价值减去处置费用后的净额

D.未来现金流量的现值

4、 关于借款费用,下列说法中正确的有( )。

A.企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计人相关资产成本

B.一般借款存入银行的利息收入,资本化期间应冲减资本化金额

C.企业发生的利息费用,可直接归属于符合资本化条件的资产的购建或者生产的,应按资产累计支出加权平均数和资本化率计算的金额确定资本化金额

D.专门借款费用化期间的利息费用均应费用化

5、下列各项中,影响持有至到期投资摊余成本的因素有( )。

A.确认的减值准备

B.分期收回的本金

C.利息调整的累计摊销额

D.对到期一次还本付息债券确认的票面利息

判断题

6、6. 企业发行的原归类为权益工具的永续债,现因经济环境的变化需要重新分类为金融负债的,在重分类日应按账面价值计量。( )

7、 事业单位应对固定资产计提折旧。

8、 在采用权益法核算的情况下,投资企业应于被投资单位宣告分派利润或现金股利时,按持有表决权的比例计算应分得的利润或现金股利,可能确认投资收益,也可能调整长期股权投资账面价值。( )

9、换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同,表明非货币性资产交换具有商业实质。( )

简答题

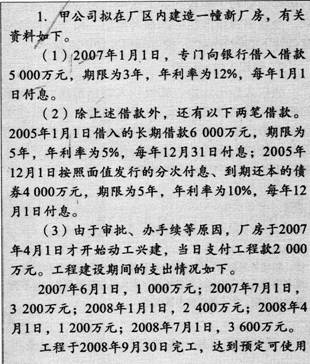

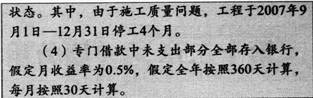

10、

要求:

(1)计算2007年利息资本化和费用化的金额。

(2)计算2008年利息资本化和费用化的金额,并编制会计分录。