1、甲公司以人民币为记账本位币。2011年11月2013以每台2000美元的价格从美国某供货商手中购入国际最新型号H商品10台,并于当日支付了相应货款(假定甲公司有美元存款)。2011年12月31日,已售出H商品2台,国内市场仍无H商品供应,但H商品在国际市场价格已降至每台1 900美元。11月20日的即期汇率是1美元=6.6元人民币,12月31日的汇率是1美元=6.7元人民币。假定不考虑增值税等相关税费,甲公司2011年12月3113应计提的存货跌价准备为( )元人民币。

A.3760

B.5280

C.5360

D.4700

2、 在采用支付手续费方式委托代销商品时,委托方确认商品销售收入的时点为( )。

A.委托方发出商品时

B.委托方收到受托方开具的代销清单时

C.受托方销售商品时

D.委托方收到款项时

多项选择题

3、10. 某事业单位2015年度收到财政部门批复的2014年年末下达零余额账户用款额度300万元,下列会计处理中,正确的有( )。

A.贷记“财政补助收入”300万元

B.借记“财政补助结转”300万元

C.贷记“财政应返还额度”300万元

D.借记“零余额账户用款额度”300万元

4、 下列关于高危行业企业提取和使用“安全生产费”的处理中,正确的有( )。

A.企业提取安全生产费时,应当记入“专项储备”科目

B.企业使用提取的安全生产费时,属于费用性支出的,应直接冲减专项储备

C.企业使用提取的安全生产费形成固定资产的,应按照形成固定资产的成本冲减专项储备

D.企业使用提取的安全生产费形成固定资产的,应按该项固定资产的使用寿命分期计提折旧

判断题

5、企业在对会计要素进行计量时,只能采用历史成本模式。( )

6、会计政策,是指企业在会计确认、计量、记录和报告中所采用的原则、基础和会计处理方法。( )

7、 资本化期间发生的一般借款的利息费用一定资本化,不会费用化。( )

8、 企业可以根据情况,对投资性房地产后续计量在成本模式与公允价值模式之间互换。( )

简答题

9、甲上市公司(以下简称甲公司)经批准于2014年1月1日以5010万元的价格(不考虑相关税费)发行面值总额为5000万元的可转换公司债券,筹集资金专门用于某工程项目。

(1)该可转换公司债券期限为3年,票面年利率为5%,实际年利率为6%。自2015年起,每年1月1日支付上年度利息。自2015年1月1日起,该可转换公司债券持有人可以申请按债券面值转为甲公司的普通股股票(每股面值为1元),初始转换价格为每股10元,即按债券面值每10元转换1股股票。

2015年1月1日,债券持有者将可转换公司债券全部转为甲公司的普通股股票,相关手续已于当日办妥。

(2)除上述可转换公司债券外,甲公司还有两笔按本金取得的一般借款:

第一笔一般借款为2013年10月1日取得,本金为1000万元,年利率为6%,期限为2年;第二笔一般借款为2013年12月1日取得,本金为1500万元,年利率为7%,期限为18个月。

(3)工程项目于2014年1月1日开工,工程采用出包方式,发生的支出如下:

2014年1月1日支出2000万元;

2014年5月1日支出2600万元;

2014年7月1日支出1400万元;

(4)2014年8月1日,由于发生安全事故发生人员伤亡,工程停工。2015年1月1日,工程再次开工,并于当日发生支出600万元。2015年3月31日,工程验收合格,试生产后能够生产。2015年3月31日之后,为了使该工程能更好的使用,发生职工培训费50万元。

专门借款未动用部分用于短期投资,月收益率0.5%。

其他资料:(P/A,6%,3)=2.6730;(P/F,6%,3)=0.8396。

要求:

(1)编制2014年1月1日发行可转换公司债券的会计分录。

(2)判断该在建工程的资本化期间并说明理由。

(3)计算2014年专门借款及一般借款应予资本化的金额,编制与利息费用相关的会计分录。

(4)编制2015年1月1日支付债券利息及可转换公司债券转为甲公司普通股有关的会计分录。

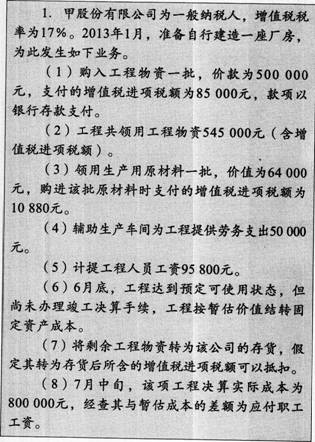

10、

要求:假定不考虑其他相关税费,编制上述业务相关的会计分录。