233中级会计考试网提供庄欣老师《会计实务》精讲班课程讲义,本节视频讲解中级会计实务第一章总论中的会计要素考点。免费试听中级会计庄欣老师精讲班课程>>

庄欣老师介绍:

实战派财会辅导专家,副教授,美国注册管理会计师,注册会计师,税务师,IMA协会会员。曾多年任职于上市公司财务总监,中国500强企业财务负责人,统筹管理财务工作。多年一线考培类授课经验,课程幽默风趣,善于利用案例总结归纳知识点,授课通俗易懂,思路清晰流畅,妙趣横生。

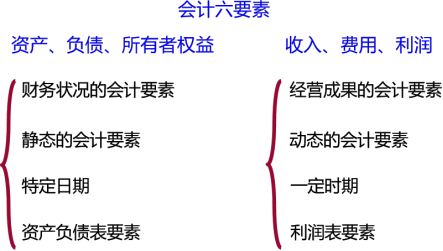

第一章总论

第三节 会计要素及其确认与计量原则

一、资产的定义及其确认条件

(一)资产的定义

??资产,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源?

(二)资产的确认条件

??将一项资源确认为资产,需要符合资产的定义,并应同时满足以下两个条件:

1.与该资源有关的经济利益很可能流入企业;

2.该资源的成本或者价值能够可靠地计量?

【例-判断题】企业拥有的一项经济资源,即使没有发生实际成本或者发生的实际成本很小,但如果公允价值能够可靠计量,也应认为符合资产能够可靠计量的确认条件?(??)

二、负债的定义及其确认条件

(一)负债的定义

负债,是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

(二)负债的确认条件

将一项现时义务确认为负债,需要符合负债的定义,并需要同时满足以下两个条件:

1.与该义务有关的经济利益很可能流出企业;

2.未来流出的经济利益的金额能够可靠地计量?

三、所有者权益的定义及其确认条件

(一)所有者权益的定义

??所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益?公司的所有者权益又称为股东权益?所有者权益是所有者对企业资产的剩余索取权?

(二)所有者权益的来源构成

所有者权益的来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等?

1.所有者投入的资本,体现在“股本(或实收资本)”和“资本公积——股本溢价(或资本溢价)”科目;

2.直接计入所有者权益的利得和损失,体现在“其他综合收益”科目;

(1)利得是指企业非日常活动形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入;

(2)损失是指由企业非日常活动所发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的流出。

3.留存收益,包括“盈余公积”和“利润分配——未分配利润”。

(三)所有者权益的确认条件

所有者权益的确认依赖于其他会计要素的确认。

【例-判断题】所有者权益体现的是所有者在企业中的剩余权益,其确认和计量主要依赖于资产、负债等其他会计要素的确认和计量?(??)

【例-多选题】企业发生下列经济业务属于利得的有(??)?

A.接受捐赠资产

B.无法支付的应付账款

C.报废处理固定资产产生的净收益

D.出租房屋取得的租金收益

四、收入的定义及其确认条件

(一)收入的定义

??收入是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

(二)收入的确认条件

①合同各方已批准该合同并承诺将履行各自义务;

②该合同明确了合同各方与所转让商品或提供劳务相关的权利和义务;

③该合同有明确的与所转让商品相关的支付条款;

④该合同具有商业实质,即履行该合同将改变企业未来现金流量的风险、时间分布或金额;

⑤企业因向客户转让商品而有权取得的对价很可能收回。

【例-多选题】下列各项中,符合会计要素收入定义的是(??)?

A.工业企业销售原材料

B.4S店销售小汽车

C.商贸企业销售商品电脑

D.无法查明原因的现金溢余

五、费用的定义及其确认条件

(一)费用的定义

??费用是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出。

(二)费用的确认条件

1.与费用相关的经济利益很可能流出企业;

2.经济利益流出企业的结果会导致企业资产的减少或者负债的增加;

3.经济利益的流出额能够可靠计量。

【例-单选题】关于会计要素,下列说法中不正确的有(??)?

A.收入可能表现为企业负债的减少

B.费用可能表现为企业负债的减少

C.收入会导致所有者权益增加

D.收入只包括本企业经济利益的流入,而不包括为第三方或客户代收的款项

六、利润的定义及其确认条件

(一)利润的定义

利润是指企业在一定会计期间的经营成果。

(二)利润的来源构成

利润=收入-费用+直接计入当期利润的利得-直接计入当期利润的损失

(三)利润的确认条件

利润的确认依赖于上述公式中诸要素的确认。

【例-多选题】下列各项交易和事项中,不会影响当期营业利润的有(??)。

A.广告费

B.出租商标权的租金收入

C.股票发行费用

D. 其他权益工具投资的价格下跌

【例-多选题】下列各项中,不属于损失的有(??)。

A.业务招待费用

B.其他权益工具投资的公允价值暂时下降

C.现金盘亏损失

D.非货币性资产交换形成的损失

——本内容来自233网校中级会计师庄欣老师《会计实务》课程讲义,版权归233网校,禁止转载,违者必究!

热点关注:

2020年零基础怎么搞定中级会计?高端班送教材+收费题库+精编学习计划(章节学习/做题计划)+思维导图+模拟测评卷,只需每天1.7元,学懂3科知识点,点击查看>>【 点击听课】