2006年中级会计职称考试 《中级会计实务》第十章 费用 重点内容导读

一、考试大纲

(一)掌握生产成本核算的一般程序

(二)掌握要素费用的核算

(三)掌握辅助生产费用和制造费用的分配方法

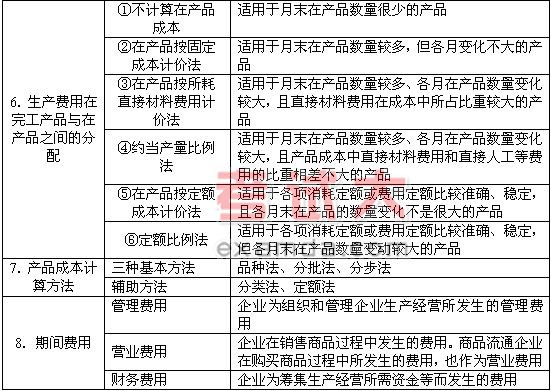

(四)掌握生产费用在完工产品与在产品之间的分配方法

(五)熟悉管理费用、营业费用和财务费用的内容及核算

(六)熟悉完工产品成本的结转

(七)熟悉产品成本计算方法

(八)了解期间费用的概念

(九)了解费用的分类

二、本章历年考点

1、制造费用的核算内容 (03年单选)

2、辅助生产费用的分配方法 (03年单选)

3、交互分配法的核算 (04年单选)

4、费用按经济内容分类 (05年单选)

5、生产费用在完工产品和在产品之间的分配方法 (04年多选)

6、营业费用的核算内容 (05年多选)

7、财务费用的核算内容 (05年单选)

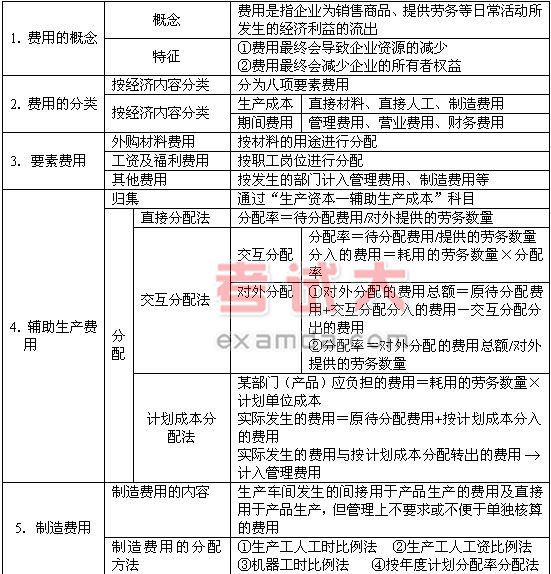

三、重点导读

|

|

①管理费用,是指企业为组织和管理企业生产经营所发生的管理费用,包括企业的董事会和行政管理部门在企业的经营管理中发生的,或者应当由企业统一负担的公司经费(包括行政管理部门职工工资、修理费用、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费(含顾问费)、诉讼费、业务招待费、房产税、车船使用税、土地使用税、印花税、技术转让费、矿产资源补偿费、无形资产摊销、职工教育经费、研究与开发费、排污费、存货盘亏或盘盈(不包括应计入营业外支出的存货损失)、计提的坏账准备和存货跌价准备等。

②营业费用,是指企业在销售商品过程中发生的费用,包括企业销售商品过程中发生的运输费、装卸费、包装费、保险费、展览费和广告费,以及为销售本企业商品而专设的销售机构(含销售网点,售后服务网点等)的职工工资及福利费、类似工资性质的费用、业务费等经营费用。商品流通企业在购买商品过程中所发生的进货费用,也包括在内。

③财务费用,是指企业为筹集生产经营所需资金等而发生的费用,包括应作为期间费用的利息支出(减利息收入)、汇兑损失(减汇兑收益)以及相关的手续费等。