2006年中级会计职称考试 《中级会计实务》第九章 所有者权益 重点内容导读

一、考试大纲

(一)掌握实收资本的核算

(二)掌握资本公积的核算

(三)掌握留存收益的核算

(四)熟悉所有者权益的内容

(五)熟悉资本公积的来源

(六)了解留存收益的组成及用途

二、本章历年考点

1、利润分配的顺序 (03年单选)

2、可以转增资本的资本公积的范围 (05年单选)

3、资本公积的增减变化 (03年多选)

4、留存收益的增减变动 (04年多选)

5、所有者权益总额的增减变动 (05年多选)

6、盈余公积弥补亏损 (03年判断)

7、利润分配科目的核算 (04年判断)

8、处置接受捐赠的资产的核算 (04年判断)

9、所有者权益的核算问题 (04年计算)

三、重点导读

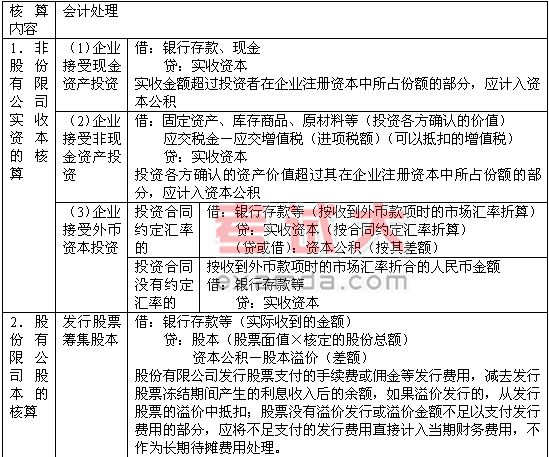

(一)实收资本

|

|