(二)毛利率法

注意:应知道怎么计算

02年单项选择题:某商场采用毛利率法来对商品发出、结存进行核算,2001.10期初甲商品存货20万,本期购入60万,销售收入92万,销售折让2万,商品按扣除折让之后计算毛利率,毛利率是30%,不考虑税费,问2001.10库存商品月末存货的成本?

【解析】:上月的毛利率本期能直接用,已知期初存货、本期购入存货、本期销售存货,就可知道期末存货金额,期末存货金额×(1-毛利率)就可得期末存货成本。注意本期销售存货得成本,本期销售收入为92-2=90,本期销售成本=90×(1-30%)=63,期末存货成本=(20+60-63)=17。

第四节 存货的期末计量

一、存货盘存和清查

(一)存货盘存

(二)存货清查

清查过程中可能出现账实相符或不符的情况,不符的情况就是盘盈、盘亏的问题,这个问题应与现金、固定资产等等问题结合在一起学习。

盘盈的存货,意见下来以后,通常是冲减“管理费用”;

盘亏的存货:扣除责任人的赔偿或者保险公司的赔偿,残料的价值,非常损失以后,剩余的计入管理费用。

注意:学习与固定资产结合在一起。固定资产盘盈,处理意见下来,盘盈计入“营业外收入”,固定资产盘亏扣除责任人的赔偿或者保险公司的赔偿,残料的价值以后,计入“营业外支出”。

另外,资产负债表现在没有“待处理流动财产净损失”和“待处理固定资产净损失”。

例题:股份有限公司对外提供财务报告时,对于报告期末盘亏的存货,如果未得到批准,就不做账务处理。(×)

【解析】:如果未处理的,应进行预处理,并在会计报表附注上说明。

03年考题:企业盘盈或盘亏的存货,如果在企业结账之前还没有批准,应在对外提供报告时先行处理,并在会计报表附注上说明。(对)

二、存货期末计量原则

(一)会计期末,存货应当按照成本与可变现净值孰低计量。

会计期末,存货的账面成本高于可变现净值,存货就不符合资产的概念,超过的部分应计入费用。

可变现净值,对商品而言,就是售价-销售费用-相关的税费;故存货的可变现净值=售价-进一步加工成本-相关的税费。

注意:售价的确定的问题:

√ 有合同规定,售价为合同价

√ 没有合同,售价为市场价

√ 如果一部分签订合同,一部分没有签订合同,签订合同的,售价为合同价;没有签订合同的,售价为市场价。

难点:材料期末计量的问题。会计期末,材料的账面成本高于可变现净值,不能仅看材料的账面成本与可变现净值的比较,一方面看材料的账面成本与可变现净值的关系,另一方面看它所生产的产品与可变现净值的关系。如果材料生产出来的产品的成本低于可变现净值,则在生产过程中消化了不利因素,故会计期末,材料的账面反映的是材料成本。如果产品成本也高于可变现净值,此时必须计算材料期末可变现净值。

三、存货跌价准备的核算(重点问题)

会计期末,存货以存货的账面成本与可变现净值两者较低的来记录,差额的部分计提存货跌价准备。按单项存货计提跌价准备、分类计提存货跌价准备,通常情况下,不允许按总体计提存货跌价准备。

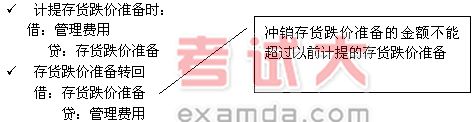

例题:以前计提10万的存货跌价准备,现在存货的可变现净值回升11万,冲减存货跌价准备时,冲减的金额是10万。

√ 销售存货时,存货跌价准备的结转

借:存货跌价准备

贷:管理费用

√ 领用存货,生产产品,领用时不结转存货跌价准备,待期末一并调整。

√ 特殊情况时,如债务重组、非货币性交易转出的存货,应同时结转计提的存货跌价准备,但不冲减当期的管理费用,按债务重组、非货币性交易的原则进行会计处理。

例题:负债100万,用存货进行偿还,存货账面80万,计提准备金10万,处理为:

借:应付账款 1,000,000

存货跌价准备 100,000

贷:库存商品 800,000

资本公积 300,000

√ 计提存货跌价准备的金额

例题:某公司采用成本与可变现净值孰低法按单项存货于期末计提存货跌价准备。2004年12月31日,该公司拥有甲、乙两种商品,成本分别为240万元、320万元。其中,甲商品全部签订了销售合同,合同销售价格为200万元,市场价格为190万元;乙商品没有签订销售合同,市场价格为300万元;销售价格和市场价格均不含增值税。该公司预计销售甲、乙商品尚需分别发生销售费用12万元、15万元,不考虑其他相关税费;截止2004年11月30日,该公司尚未为甲、乙商品计提存货跌价准备。2004年12月31日,该公司应为甲、乙商品计提的存货跌价准备总额为( )万元。 (2005年)

A.60 B.77 C.87 D.97

答案:C

【解析】:甲商品的成本是240万元,其可变现净值是200-12=188万元,所以应该计提的存货跌价准备是240-188=52万元;乙商品的成本是320万元,其可变现净值是300-15=285万元,所以应该计提的存货跌价准备是320-285=35万元。2004年12月31日,该公司应为甲、乙商品计提的存货跌价准备总额是52+35=87万元。

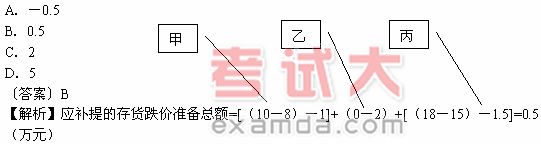

03年考题:某企业采用成本与可变现净值孰低法对存货进行期末计价,成本与可变现净值按单项存货进行比较。2002年12月31日,甲、乙、丙三种存货成本与可变现净值分别为:甲存货成本10万元,可变现净值8万元;乙存货成本12万元,可变现净值15万元;丙存货成本18万元,可变现净值15万元。甲、乙、丙三种存货已计提的跌价准备分别为1万元、2万元、1.5万元。假定该企业只有这种存货,2002年12月31日应补提的存货跌价准备总额为( )万元。(2003年)

本章总结:1.存货多是一些客观性题目,也可能成为主观题的一个小部分。

2.对存货计价的问题应特别关注。