【例8-6】

2.如何确认停止资本化日―――总的原则是固定资产达到预定可使用状态时即可停止资本化。

一般而言,具备以下三条件之一的即可停止资本化:

(1)实体建造已经全部完成或实质上已经全部完成;

(2)与设计要求基本相符,即使有极个别与设计或者合同要求不相符的,但不影响其正常使用;

(3)不再往里垫钱了。

另外,试运行或试生产只要能出合格品或能正常运转,就可以停止资本化,而不出管它是否达到设计要求的生产能力。

最后,对于分批完工的要按以下原则来认定停止资本化点:

(1)分批完工,分别投入使用的,则分别停止资本化

(2)分批完工,最终一次投入使用的,则最终完工时认定停止资本化点。

(四)辅助费用资本化的实务认定

参见教材。

(五)外币专门借款汇兑差额资本化的实务认定

参见教材。

需特别注意的是,在考虑汇兑差额的计算依据时,务必要追加上它所派生的利息。

(六)利息费用的资本化认定

1.计算过程

(1)累计支出加权平均数=Σ(每笔资产支出金额×每笔资产支出实际占用的天数/会计期间涵盖的天数)

需注意的问题

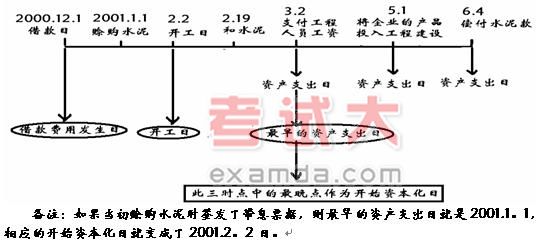

①如果当月的支出较多,可简化为月中支出。详见【例8-7】。

②如果在题中涉及到以企业产品用于工程建设的,其增值税的资产支出认定应分两步,一是在领用该产品时将其对应的进项税额列入资产支出,待其对应的应交增值税在交付时再确认为第二笔资产支出。详见【例8-7】。

(2)然后,计算资本化率:

资本化率的确定原则为:企业为购建固定资产只借入一笔专门借款,如为银行借款则其资本化率为该项借款的利率,如为公司债方式还需测定一下其实际利率;企业为购建固定资产借入一笔以上的专门借款,资本化率为这些借款的加权平均利率。加权平均利率的计算公式如下:

加权平均利率=专门借款当期实际发生的利息之和/专门借款本金加权平均数×100%

专门借款本金加权平均数=Σ(每笔专门借款本金×每笔专门借款实际占用的天数/会计期间涵盖的天数)

为简化计算,也可以月数作为计算专门借款本金加权平均数的权数。

(3)最后,认定当期资本化额 。

每一会计期间利息的资本化金额=至当期末止购建固定资产累计支出加权平均数×资本化率