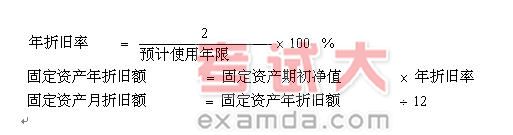

3.加速折旧法

加速折旧的计提方法有多种,常用的有以下两种:

(1)双倍余额递减法

另,为了调整该折旧方法的误差,要求在倒数第二年改为直线法。

【例5-5】某企业购进设备一台,该设备的入账价值为100万元,预计净残值为5.6万元,预计可使用年限为5年。在采用双倍余额递减法计提折旧的情况下,该设备第三年应提折旧额为()万元。

A.24B.14.4

C.20D.8

答案:B

解析:

①第一年的折旧=100×2/5=40(万元);

②第二年的折旧=(100-40)×2/5=24(万元)

③第三年的折旧=(100-40-24)×2/5=14。4(万元)

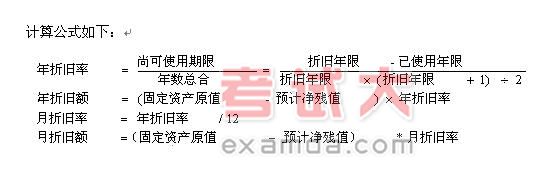

(2)年数总和法

计算公式如下:

(四)折旧的会计分录

借:制造费用(生产用固定资产的折旧)

管理费用(行政用固定资产的折旧)

营业费用(销售部门用固定资产)

贷:累计折旧