【例5-2】H公司以一幢房产对G公司直接投资,该房产账面原价为300万元,已提折旧30万元,公允价值为400万元,双方确认价值为350万元,营业税率为5%,则H公司“长期股权投资”的入账成本为( )万元。

A.350 B。400 C。270 D。.290

答案:D

解析:H公司“长期股权投资”的入账成本=(300-30)+400×5%=290(万元)。

【例5-3】已知条件同例5-1,G公司由此所增加的“实收资本”为( )万元。

A.350 B。400

C.270 D。290

答案:A

解析:企业接受非现金资产投资时,应以双方确认价值作为该非现金资产的入账价值,所以,G公司应以350万元认定固定资产的价值,并以同样金额认定“实收资本”。

(二)租赁的会计核算

1.租赁的概念

租赁,指在约定期间内,出租人将资产使用权让与承租人以获取租金的协议。其主要特征是转移资产的使用权而不是所有权,并且这种转移是有偿的。

2。与租赁相关的几个基本概念

(1)最低租赁付款额

①如果租赁合同没有规定优惠购买选择权:

最低租赁付款额=租金+承租人或与其有关的第三方的担保额+租赁期届满时,承租人未能续租或展期而造成的任何应由承租人支付的款项。

②如果租赁合同规定了优惠购买选择权:

最低租赁付款额=租金+承租人行使优惠购买权而支付的任何款项。

(2)最低租赁收款额

最低租赁收款额=最低租赁付款额+与承租人和出租人均无关的第三方的担保额

3。租赁的分类原则

根据与租赁资产所有权有关的风险和报酬是否归属于承租人,可以将租赁分为:

(1)融资租赁

与租赁资产所有权有关的风险和报酬是否归属于承租人

(2)经营租赁

与租赁资产所有权有关的风险和报酬是否归属于出租人

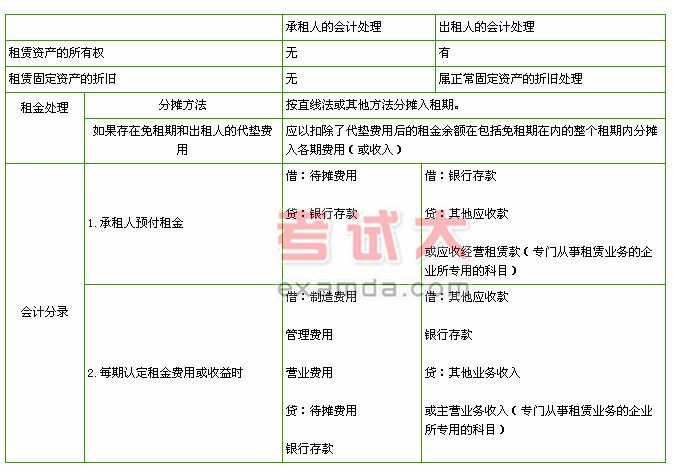

4.经营凭租和会计处理