考点四:投资性房地产的转换

(一)投资性房地产转换形式及转换日

房地产的转换,是因房地产用途发生改变而对房地产进行的重新分类。企业必须有确凿证据表明房地产用途发生改变,才能将投资性房地产转换为非投资性房地产或者将非投资性房地产转换为投资性房地产。这里的确凿证据包括两个方面:一是企业董事会应当就改变房地产用途形成正式的书面决议,二是房地产因用途改变而发生实际状态上的改变。

包括:(1)投资性房地产转换为自用房地产;(2)投资性房地产转换为存货;(3)自用房地产转换为投资性房地产;(4)作为存货的房地产转换为投资性房地产。

【例题·单选题】2012年4月5日,A公司资产管理部门建议管理层将一闲置办公楼用于出租。4月10日,董事会批准关于出租办公楼的方案并明确出租办公楼的意图在短期内不会发生变化。4月20日,A公司承租方签订办公楼租赁合同,租赁期为自5月1日起2年。A公司将自用房地产转换为投资性房地产的时点是( )。

A.4月5日

B.4月10日

C.4月20日

D.5月1日

『正确答案』B

【思考问题】2012年2月5日,A公司董事会就即将到期的已出租办公楼收回后用于行政办公作出书面决议。4月30日租赁期届满收回达到自用状态,开始自用。A公司将投资性房地产转换为自用房地产的时点是?

【答案解析】4月30日。

(二)房地产转换的会计处理

1.非房地产企业

| 成本模式下的转换 |

公允价值模式下的转换 |

|

(1)自用房地产转换为投资性房地产

借:投资性房地产 【原值】

累计折旧(累计摊销)

固定资产减值准备(无形资产减值准备)

贷:固定资产(无形资产)【原值】

投资性房地产累计折旧(投资性房地产累计摊销)

投资性房地产减值准备 |

(1)自用房地产转换为投资性房地产

借:投资性房地产——成本 【公允价值】

累计折旧(累计摊销)

固定资产减值准备(无形资产减值准备)

公允价值变动损益 【借差】

贷:固定资产(无形资产)【原值】

资本公积——其他资本公积【贷差】 |

|

(2)投资性房地产转换为自用房地产

借:固定资产(无形资产) 【原值】

投资性房地产累计折旧(投资性房地产累计摊销)

投资性房地产减值准备

贷:投资性房地产 【原值】

累计折旧(累计摊销)

固定资产减值准备(无形资产减值准备) |

(2)投资性房地产转换为自用房地产

借:固定资产(无形资产) 【公允价值】

公允价值变动损益【借差】

贷:投资性房地产——成本

——公允价值变动

公允价值变动损益【贷差】

|

【例题·单选题】(2012年考题)2011年7月1日,甲公司将一项按照成本模式进行后续计量的投资性房地产转换为固定资产。该资产在转换前的账面原价为4 000万元,已计提折旧200万元,已计提减值准备100万元,转换日的公允价值为3 850万元,假定不考虑其他因素,转换日甲公司应借记“固定资产”科目的金额为()万元。

A.3 700

B.3 800

C.3 850

D.4 000

『正确答案』D

『答案解析』成本模式下是对应结转的。

借:固定资产 4 000

投资性房地产累计折旧 200

投资性房地产减值准备 100

贷:投资性房地产 4 000

累计折旧 200

固定资产减值准备 100

【例题·计算题】2011年9月30日A公司董事会决定将自用办公楼整体出租形成正式的书面决议。(不考虑土地使用权)

(1)当日与乙公司签订租赁合同,租期为3年,年租金为200万元。当日为租赁期开始日。2011年9月30日收到租金50万元。假定按年于收到租金时一次确认租金收入。

该写字楼为2010年9月30日购建完成达到预定可使用状态,成本为3 840万元,预计使用年限为40年,预计净残值为零,采用直线法计提折旧。

转换投资性房地产后,如果采用成本模式则采用直线法计提折旧;如果采用公允价值模式,2011年9月30日和2011年12月31日办公楼公允价值分别为4 000万元和4 200万元。

|

|

|

|

成本模式下的转换 |

公允价值模式下的转换 |

|

①2011年9月30日转换日

借:投资性房地产 3 840

累计折旧 (3 840÷40)96

贷:固定资产 3 840

投资性房地产累计折旧 96

借:银行存款 50

贷:其他业务收入 50 |

①2011年9月30日转换日

借:投资性房地产——成本 4 000

累计折旧 96

贷:固定资产 3 840

资本公积——其他资本公积 256

借:银行存款 50

贷:其他业务收入 50 |

|

②2011年12月31日

借:其他业务成本

(3 840÷40×3/12)24

贷:投资性房地产累计折旧 24 |

②2011年12月31日

借:投资性房地产——公允价值变动 200

贷:公允价值变动损益

(4 200-4 000)200 |

|

③2011年12月31日报表列报。

资产负债表“投资性房地产”

=3 840-96-24=3 720(万元)

影响“营业利润”的金额=租金50-转换前和后的折旧96=-46(万元) |

③2011年12月31日报表列报。

资产负债表“投资性房地产”=4 200(万元)

影响“营业利润”的金额=租金50-转换前折旧72+2011年公允价值变动200=178(万元) | | |

|

(2)2012年初收到租金200万元。2012年12月31日办公楼公允价值为5 000万元。

|

|

|

|

成本模式下的转换 |

公允价值模式下的转换 |

|

2012年1月1日:

借:银行存款 200

贷:其他业务收入 200 |

2012年1月1日:

借:银行存款 200

贷:其他业务收入 200 |

|

2012年12月31日

借:其他业务成本 96

贷:投资性房地产累计折旧

3 840÷40=96 |

2012年12月31日

借:投资性房地产——公允价值变动 800

贷:公允价值变动损益 5 000-4 200=800 | | |

|

(3)2013年初收到租金。2013年12月31日办公楼公允价值为4 600万元。

|

|

|

|

成本模式下的转换 |

公允价值模式下的转换 |

|

2013年1月1日:

借:银行存款 200

贷:其他业务收入 200 |

2013年1月1日:

借:银行存款 200

贷:其他业务收入 200 |

|

2013年12月31日

借:其他业务成本 96

贷:投资性房地产累计折旧 96 |

2013年12月31日

借:公允价值变动损益 400

贷:投资性房地产——公允价值变动 400

(4 600-5 000=-400) |

|

2013年12月31日报表列报。

资产负债表“投资性房地产”

=3 840-96-24-96×2=3 528(万元)

影响“营业利润”的金额=租金200-折旧96=104(万元) |

2013年12月31日报表列报。

资产负债表“投资性房地产”

=4 600(万元)

影响“营业利润”的金额=租金200-400=-200(万元) | | |

|

(4)2014年初收到租金。2014年9月30日办公楼公允价值为4 800万元。租赁期届满时,企业董事会作出书面决议明确表明,将该房地产收回作为固定资产入账,当日达到自用状态。

|

|

|

|

成本模式下的转换 |

公允价值模式下的转换 |

|

2014年1月1日:

借:银行存款 200

贷:其他业务收入 200 |

2014年1月1日:

借:银行存款 200

贷:其他业务收入 200 |

|

2014年9月30日

借:其他业务成本 (3 840÷40×9/12)72

贷:投资性房地产累计折旧 72 |

2014年9月30日

—— |

|

借:固定资产 3 840

投资性房地产累计折旧 384

贷:投资性房地产 3 840

累计折旧 96+24+96×2+72=384

|

借:固定资产 4 800

贷:投资性房地产——成本 4 000

——公允价值变动

200+800-400=600

公允价值变动损益 200 | | |

|

2.房地产企业

| 成本模式下的转换 |

公允价值模式下的转换 |

|

(1)作为存货的房地产转换为投资性房地产

借:投资性房地产【账面价值】

存货跌价准备【已计提的存货跌价准备】

贷:开发产品 【账面余额】 |

(1)作为存货的房地产转换为投资性房地产

借:投资性房地产——成本【公允价值】

存货跌价准备【已计提的存货跌价准备】

公允价值变动损益 【借差】

贷:开发产品 【账面余额】

资本公积——其他资本公积【贷差】 |

|

(2)投资性房地产转换为存货

借:开发产品 【账面价值】

投资性房地产累计折旧

投资性房地产减值准备

贷:投资性房地产 【账面余额】 |

(2)投资性房地产转换为存货

借:开发产品 【公允价值】

公允价值变动损益【借差】

贷:投资性房地产——成本

——公允价值变动

公允价值变动损益【贷差】 |

【例题·计算题】甲公司是从事房地产开发业务的企业,2010年3月31日,甲公司董事会就其开发的一栋写字楼的第一层商铺不再出售改用作出租形成了书面决议。假设该写字楼各层均能够单独计量和出售。

(1)2010年5月31日,甲公司与乙企业签订了租赁协议,租赁期开始日为2010年6月30日,租赁期2年,该写字楼第一层商铺的账面余额5 500万元,未计提存货跌价准备。预计使用年限为50年,预计净残值为零,采用直线法计提折旧。

转为投资性房地产后,如果采用成本模式则采用直线法计提折旧;如果采用公允价值模式,2010年3月31日和2010年12月31日商铺公允价值分别为6 000万元和6 100万元。

2010年12月31日收到6个月的租金300万元。

|

|

|

|

成本模式下的转换 |

公允价值模式下的转换 |

|

①2010年3月31日

借:投资性房地产 5 500

贷:开发产品 5 500 |

①2010年3月31日

借:投资性房地产——成本 6 000

贷:开发产品 5 500

资本公积——其他资本公积 500 |

|

②2010年12月31日

借:银行存款 300

贷:其他业务收入 300

借:其他业务成本 82.5

贷:投资性房地产累计折旧 82.5(5 500÷50×9/12) |

②2010年12月31日

借:银行存款 300

贷:其他业务收入 300

借:投资性房地产——公允价值变动 100

贷:公允价值变动损益 100(6 100-6 000) |

|

③2010年12月31日报表列报

“投资性房地产”项目=5 500-82.5=5 417.5 (万元)

影响“营业利润”项目=300-82.5=217.5(万元) |

③2010年12月31日报表列报

“投资性房地产”项目=6 100(万元)

影响“营业利润”项目=300+100=400(万元) | | |

|

(2)2011年12月31日商铺公允价值为6 500万元,收到本年租金600万元。

|

|

|

|

成本模式下的转换 |

公允价值模式下的转换 |

|

①2011年12月31日

借:银行存款 600

贷:其他业务收入 600

借:其他业务成本 110

贷:投资性房地产累计折旧 110(5 500÷50) |

①2011年12月31日

借:银行存款 600

贷:其他业务收入 600

借:投资性房地产——公允价值变动 400

贷:公允价值变动损益 400(6 500-6 100) |

|

②2011年12月31日报表列报

“投资性房地产”项目

=5 500-82.5-110=5 307.5(万元)

影响“营业利润”项目=600-110=490(万元) |

②2011年12月31日报表列报

“投资性房地产”项目=6 500(万元)

影响“营业利润”项目=600+400=1 000(万元) | | |

|

(3)2012年6月30日对外出租的房地产租赁期届满,企业董事会作出书面决议明确表明,将该房地产重新开发用于对外销售,从投资性房地产转换为存货。2012年6月30日转换日该房地产的公允价值为6 400万元。收到半年租金300万元。

|

|

|

|

成本模式下的转换 |

公允价值模式下的转换 |

|

借:银行存款 300

贷:其他业务收入 300

借:其他业务成本 55

贷:投资性房地产累计折旧 55

(5 500÷50/2)

借:开发产品 5 252.5

投资性房地产累计折旧 247.5

(82.5+110+55)

贷:投资性房地产 5 500 |

借:银行存款 300

贷:其他业务收入 300

借:开发产品 6 400

公允价值变动损益 100

贷:投资性房地产——成本 6 000

——公允价值变动 500(100+400) | | |

|

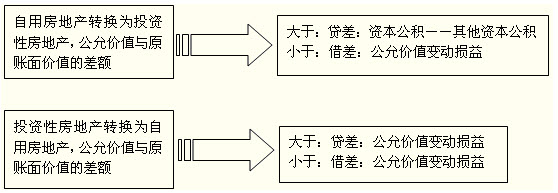

总结:公允价值模式下的转换

【例题·单选题】(2010年考题)自用房地产转换为采用公允价值模式计量的投资性房地产,转换日该房地产公允价值大于账面价值的差额,正确的会计处理是( )。

A.计入资本公积

B.计入期初留存收益

C.计入营业外收入

D.计入公允价值变动损益

『正确答案』A

『答案解析』自用房地产转换为公允价值模式计量的投资性房地产时,转换日公允价值大于账面价值的差额计入“资本公积——其他资本公积”科目。

推荐:2013年中级会计职称考试《中级会计实务》备考攻略

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>