考点一:股份支付的有关概念

(一)股份支付

是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

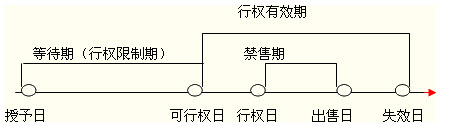

(二)股份支付四个环节

以薪酬性股票期权为例,典型的股份支付通常涉及四个主要环节:授予、可行权、行权和出售。

四个环节可参见下图。

1.授予日

是指股份支付协议获得股东大会批准的日期。

2.可行权日

是指可行权条件得到满足、职工或其他方具有从企业取得权益工具或现金权利的日期。

3.等待期

从授予日至可行权日的时段,是可行权条件得到满足的期间,因此称为“等待期”。

(三)股份支付工具的类型

1.权益结算的股份支付

以权益结算的股份支付,是指企业为获取服务以股份或其他权益工具作为对价进行结算的交易。

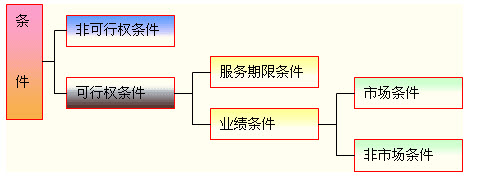

(四)可行权条件的种类

股份支付通常涉及可行权条件,在满足这些条件之前,职工无法获得股份。

1.服务期限条件

是指职工完成规定服务期限才可行权的条件。

【思考问题】服务期限条件:经股东大会批准,A公司实施股权激励计划,向其10名高管人员每人授予10万份股票期权。可行权条件为连续服务3年,如果可行权的条件满足时,高管人员即可低于市价的价格购买一定数量的本公司股票?

『正确答案』

等待期为3年,不需要单独计算等待期的长短。

2.业绩条件

指企业达到特定业绩目标职工才可行权的条件,具体包括市场条件和非市场条件。

(1)市场条件是指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件,如股份支付协议中关于股价至少上升至何种水平职工可相应取得多少股份的规定。

【思考问题】市场条件:经股东大会批准,A公司实施股权激励计划,向其10名高管人员每人授予10万份股票期权。可行权条件为:如果3年后股价达到了50元/股,高管人员即可以低于市价的价格购买一定数量的本公司股票。实际情况:第1年30元/股;第2年40元/股;第3年48元/股?

『正确答案』等待期为3年,不需要单独计算等待期的长短。该目标未实现,即市场条件没有得到满足,也不影响企业对预计可行权情况的估计。在第3年的年末已经确认了收到的管理层提供的服务,因为业绩增长是一个市场条件,因此这些费用不应再转回。

【总结】市场条件是否得到满足不影响企业对预计可行权情况的估计。

(2)非市场条件是指除市场条件之外的其他业绩条件,如股份支付协议中关于达到最低盈利目标或销售目标才可行权的规定。

【思考问题】非市场条件:经股东大会批准,A公司实施股权激励计划,向其10名高管人员每人授予10万份股票期权。可行权条件为:第1年净利润增长率为16%,第2年净利润增长率为20%,第3年净利润增长率为25%。实际情况:

第1年净利润增长率为14%,没有达到可行权条件,但是预计第2年有望达到可行权条件;等待期2年;

第2年净利润增长率为18%,;仍然没有达到可行权条件,但是预计第3年有望达到可行权条件;等待期3年。

【总结】非市场条件是否得到满足影响企业对预计可行权情况的估计。

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>