考点二:长期应付款

(一) 应付融资租入固定资产的租赁费(承租人融资租赁的核算)

1.租赁的分类

承租人和出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。

满足下列标准之一的,即应认定为融资租赁;除融资租赁以外的租赁为经营租赁。

(1)在租赁期届满时,资产的所有权转移给承租人。那么该项租赁应当认定为融资租赁。

(2)承租人有购买租赁资产的选择权,所订立的购买价款预计将远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可合理地确定承租人将会行使这种选择权。

【思考问题】出租人和承租人签订了一项租赁协议,租赁期限为3年,租赁期届满时承租人有权以1万元的价格购买租赁资产,在签订租赁协议时估计该租赁资产租赁期届满时的公允价值为4万元,判断该业务属于何种租赁业务?

『正确答案』由于购买价格仅为公允价值的25%(远低于公允价值4万元),如果没有特别的情况,承租人在租赁期届满时将会购买该项资产。在这种情况下,在租赁开始日即可判断该项租赁应当认定为融资租赁。

(3)租赁期占租赁资产使用寿命的大部分。这里的“大部分”,通常掌握在租赁期占租赁开始日租赁资产使用寿命的75%以上(含75%,下同)。需要说明的是,这里的量化标准只是指导性标准,企业在具体应用时,必须以准则规定的相关条件进行判断。这条标准强调的是租赁期占租赁资产使用寿命的比例,而非租赁期占该项资产全部可使用年限的比例。如果租赁资产是旧资产,在租赁前已使用年限超过资产自全新时起算可使用年限的75%以上时,则这条判断标准不适用,不能使用这条标准确定租赁的分类。

【思考问题】

①某项租赁设备全新时可使用年限为10年,已经使用了3年,从第4年开始租出,租赁期为6年,由于租赁开始时该设备尚可使用寿命为7年,租赁期占使用寿命的85.7%(6年/7年),符合第3条标准,因此,该项租赁应当归类为融资租赁。

②某项租赁设备全新时可使用年限为10年,已经使用了3年,如果从第4年开始,租赁期为3年,租赁期占使用寿命的(3年/7年)42.9%,就不符合第3条标准,因此该项租赁不应认定为融资租赁(假定也不符合其他判断标准)。

③假如该项设备已经使用了8年,从第9年开始租赁,租赁期为2年,此时,该设备使用寿命为2年,虽然租赁期为使用寿命的100%(2年/2年),但由于在租赁前该设备的已使用年限超过了可使用年限(10年)的75%(8年/1O年=80% >75%),因此,也不能采用这条标准来判断租赁的分类。

(4)承租人租赁开始日的最低租赁付款额的现值,几乎相当于租赁开始日租赁资产公允价值。这里的“几乎相当于”,通常掌握在90%以上。

【思考问题】最低租赁付款额的现值为715万元,租赁资产公允价值700万元。是否属于融资租赁?

『正确答案』最低租赁付款额的现值为715万元>租赁资产公允价值的90%即630万元(700万元×90%),符合第4条判断标准,所以这项租赁应当认定为融资租赁。

(5)租赁资产性质特殊,如果不作较大改造,只有承租人才能使用。这种情况下,该项租赁也应当认定为融资租赁。

【例题·多选题】(2010年考题)下列各项中,属于融资租赁标准的有( )。

A.租赁期占租赁资产使用寿命的大部分

B.在租赁期届满时,租赁资产的所有权转移给承租人

C.租赁资产性质特殊,如不作较大改造,只有承租人才能使用

D.承租人有购买租赁资产的选择权,购价预计远低于行使选择权时租赁资产的公允价值

『正确答案』ABCD

2.承租人对融资租赁的处理

(1)租赁期开始日

①最低租赁付款额

租赁合同没有规定优惠购买选择权时:

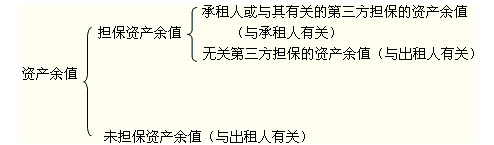

最低租赁付款额=各期租金之和+承租人或与其有关的第三方担保的资产余值

租赁合同规定有优惠购买选择权时:

最低租赁付款额=各期租金之和+承租人行使优惠购买选择权而支付的任何款项

【例题·单选题】甲公司采用融资租赁方式租入设备一台。租赁合同主要内容:(1)该设备租赁期为5年,每年末支付租金5万元;(2)或有租金4万元;(3)履约成本3万元;(4)与承租人有关的第三方担保的资产余值2万元。甲公司该设备的最低租赁付款额为( )万元。

A.25 B.27

C.32 D.34

『正确答案』B

『答案解析』甲公司该设备的最低租赁付款额=5×5+2=27(万元)。

②计算最低租赁付款额的现值,确定租赁资产入账价值。根据孰低原则,租赁资产的入账价值应为租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者,加上初始直接费用。

初始直接费用是指在租赁谈判和签订租赁合同的过程中发生的可直接归属于租赁项目的费用。承租人发生的初始直接费用,通常有印花税、佣金、律师费、差旅费、谈判费等。承租人发生的初始直接费用,应当计入租入资产价值。

承租人在计算最低租赁付款额的现值时,如果知悉出租人的租赁内含利率,应当采用出租人的租赁内含利率作为折现率;否则,应当采用租赁合同规定的利率作为折现率。如果出租人的租赁内含利率和租赁合同规定的利率均无法知悉,应当采用同期银行贷款利率作为折现率。

③计算未确认融资费用=最低租赁付款额-租赁开始日价值。

④会计处理为:融资租入的固定资产,在租赁期开始日,按应计入固定资产成本的金额(租赁开始日租赁资产公允价值与最低租赁付款额现值两者中较低者,加上初始直接费用),借记“固定资产”科目或“在建工程”科目,按最低租赁付款额,贷记“长期应付款”科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,借记“未确认融资费用”科目。

(2)未确认融资费用的分摊

在分摊未确认的融资费用时,承租人应当采用实际利率法。未确认融资费用的分摊率的确定具体分为下列几种情况:

本期摊销金额=(长期应付款期初余额-未确认融资费用期初余额)×分摊率

(3)履约成本的处理

履约成本是指租赁期内为租赁资产支付的各种使用费用,如技术咨询和服务费、人员培训费、维修费、保险费等。承租人发生的履约成本通常应计入当期损益。

(4)或有租金的处理

或有租金是指金额不固定、以时间长短以外的其他因素(如销售量、使用量、物价指数等)为依据计算的租金。或有租金在实际发生时计入当期损益。

(5)租赁期届满时的处理

租赁期届满时,承租人对租赁资产的处理通常有三种情况:返还、优惠续租和留购。

①返还租赁资产

租赁期届满,承租人向出租人返还租赁资产时,通常借记“长期应付款——应付融资租赁款”、“累计折旧”科目,贷记“固定资产——融资租入固定资产”科目。

②优惠续租租赁资产

承租人行使优惠续租选择权,应视同该项租赁一直存在而作出相应的账务处理。如果租赁期届满时没有续租,根据租赁合同规定须向出租人支付违约金时,借记“营业外支出”科目,贷记“银行存款”等科目。

③留购租赁资产

在承租人享有优惠购买选择权的情况下,支付购买价款时,借记“长期应付款——应付融资租赁款”科目,贷记“银行存款”等科目;同时,将固定资产从“融资租入固定资产”明细科目转入有关明细科目。

【例题·计算分析题】2011年12月28日,A公司与B公司签订了一份租赁合同,合同主要条款如下:

(1)租赁标的物:数控机床。

(2)租赁期开始日:2012年1月1日。

(3)租赁期:2012年1月1日~2014年12月31日,共36个月。

(4)租金支付:自租赁期开始日每年年末支付租金900 000元。

(5)该机床在2011年12月28日的公允价值为2 500 000元。

(6)租赁合同规定的利率为8%(年利率)(B公司租赁内含利率未知)。

(7)该机床为全新设备,估计使用年限为5年。不需要安装。

(8)2013年和2014年两年,A公司每年按该机床所生产的产品年销售收入的1%向B公司支付经营分享收入。

A公司发生租赁初始直接费用9 800元,A公司2013年和2014年两年年销售收入分别为8 000 000元和10 000 000元。2013年A公司支付机床的维护费用2 800元。2014年末A公司退回该机床。不需要安装,采用年限平均法计提折旧。

要求:作出该业务的相关会计处理。

『正确答案』

(1)2012年1月1日租赁期开始日的会计处理

第一步,判断租赁类型

租赁期3年,租赁资产使用寿命5年,3/5=60%<75%,不符合第3条判断标准。另外,最低租赁付款额的现值为2 319 390元(计算过程见后)大于租赁资产公允价值的90%,即2 250 000元(2 500 000元×90%),符合第4条判断标准,所以这项租赁应当认定为融资租赁。

第二步,计算租赁开始日最低租赁付款额的现值,确定租赁资产入账价值

最低租赁付款额=900 000×3+0=2 700 000(元)

最低租赁付款额现值=900 000×(P/A,8%,3)=2 319 390<2 500 000

根据公允价值与最低租赁付款额现值孰低原则,租赁资产的入账价值应为其最低租赁付款额现值2 319 390元+初始直接费用9 800元,即2 329 190元

第三步,计算未确认融资费用

未确认融资费用=最低租赁付款额-租赁开始日价值=2 700 000-2 319 390=380 610(元)

第四步,会计分录

借:固定资产——融资租入固定资产 2 329 190

未确认融资费用 380 610

贷:长期应付款——应付融资租赁款 2 700 000

银行存款 9 800

(2)2012年12月31日

①未确认融资费用的分摊

首先确定融资费用分摊率:由于租赁资产入账价值为其现值,因此原折现率就是分摊率,即8%。

支付第一期租金

借:长期应付款——应付融资租赁款 900 000

贷:银行存款 900 000

本期摊销金额=(长期应付款期初余额-未确认融资费用期初余额)×分摊率

分摊未确认融资费用=(2 700 000-380 610)×8%=185 551.2(元)

借:财务费用 185 551.2

贷:未确认融资费用 185 551.2

②2012年12月31日计提年折旧时

年折旧费用=2 329 190÷(3×12-1)×11=732 031.14(元)

借:制造费用 732 031.14

贷:累计折旧 732 031.14

(3)2013年12月31日

①支付第二期租金

借:长期应付款——应付融资租赁款 900 000

贷:银行存款 900 000

分摊未确认融资费用=[(2 700 000-900 000)-(380 610-185 551.2)]×8%=128 395.3(元)

借:财务费用 128 395.3

贷:未确认融资费用 128 395.3

②2013年12月31日计提年折旧时

年折旧费用=2 329 190÷(3×12-1)×12=798 579.43(元)

借:制造费用 798 579.43

贷:累计折旧 798 579.43

③履约成本的会计处理

2013年A公司支付机床的维护费用2 800元

借:管理费用 2 800

贷:银行存款 2 800

④或有租金的会计处理

A公司2013年年销售收入8 000 000元

借:销售费用 80 000(8 000 000×1%)

贷:其他应付款 80 000

(4)2014年12月31日

①支付第三期租金

借:长期应付款——应付融资租赁款 900 000

贷:银行存款 900 000

分摊未确认融资费用=380 610-185 551.2-128 395.3=66 663.5(元)

借:财务费用 66 663.5

贷:未确认融资费用 66 663.5

②2014年12月31日计提年折旧时

年折旧费用=2 329 190÷(3×12-1)×12=798 579.43(元)

借:制造费用 798 579.43

贷:累计折旧 798 579.43

③或有租金的会计处理

A公司2014年年销售收入10 000 000元

借:销售费用 100 000(10 000 000×1%)

贷:其他应付款 100 000

④租赁期届满的会计处理

借:累计折旧 2 329 190

贷:固定资产——融资租入固定资产 2 329 190

(二)以分期付款方式购入固定资产

购入固定资产时,按购买价款的现值,借记“固定资产”或“在建工程”科目;按应支付的金额,贷记“长期应付款”科目;按其差额,借记“未确认融资费用”科目。固定资产购买价款的现值,应当按照各期支付的购买价款选择恰当的折现率进行折现后的金额加以确定。

各期实际支付的价款与购买价款的现值之间的差额,符合《企业会计准则第17号——借款费用》中规定的资本化条件的,应当计入固定资产成本,其余部分应当在信用期间内确认为财务费用,计入当期损益。

【例题·计算分析题】甲公司为增值税一般纳税企业,适用的增值税税率为17%。2010年1月1日,甲公司与乙公司签订一项购货合同,甲公司从乙公司购入一台需要安装的大型机器设备。合同约定,甲公司采用分期付款方式支付价款。该设备价款共计900万元(不含增值税),分6期平均支付,首期款项150万元于2010年1月1日支付,其余款项在2010年至2013年的5年期间平均支付,每年的付款日期为当年12月31日。支付款项时收到增值税发票。

2010年1月1日,设备如期运抵甲公司并开始安装,发生运杂费和相关税费160万元,已用银行存款付讫。2010年12月31日,设备达到预定可使用状态,发生安装费40万元,已用银行存款付讫。

甲公司按照合同约定用银行存款如期支付了款项。假定折现率为10%。

要求:编制甲公司2010年到2012年的相关账务处理。

『正确答案』

(1)购买价款的现值为:

150+150×(P/A,10%,5)=150+150×3.7908=718.62(万元)

(2)2010年1月1日:

借:在建工程 718.62

未确认融资费用 181.38

贷:长期应付款 900(150×6)

借:长期应付款 150

应交税费——应交增值税(进项税额) 25.5

贷:银行存款 175.5

借:在建工程 160

贷:银行存款 160

(3)2010年1月1日至2010年12月31日为设备的安装期间,未确认融资费用的分摊额符合资本化条件,计入固定资产成本。2010年12月31日甲公司的账务处理如下:

本期摊销金额=(长期应付款期初余额-未确认融资费用期初余额)×折现率

借:在建工程 56.86[(750-181.38)×10%]

贷:未确认融资费用 56.86

借:长期应付款 150

应交税费——应交增值税(进项税额) 25.5

贷:银行存款 175.5

借:在建工程 40

贷:银行存款 40

借:固定资产 975.48(718.62+160+56.86+40)

贷:在建工程 975.48

【思考问题】2010年12月31日长期应付款账面价值=(750-150)-(181.38-56.86)=475.48(万元)

(4)2011年1月1日至2012年12月31日,设备已经达到预定可使用状态,未确认融资费用的分摊额不再符合资本化条件,应计入当期损益。

2011年12月31日:

未确认融资费用的分摊额=[(750-150)-(181.38-56.86)]×10%= 47.55(万元)

借:财务费用 47.55

贷:未确认融资费用 47.55

借:长期应付款 150

应交税费——应交增值税(进项税额) 25.5

贷:银行存款 175.5

[思考]2011年12月31日长期应付款账面价值=(750-150-150)-(181.38-56.86-47.55)=373.03(万元)

(5)2012年12月31日:

未确认融资费用的分摊额373.03×10%=37.30 (万元)

借:财务费用 37.30

贷:未确认融资费用 37.30

借:长期应付款 150

应交税费——应交增值税(进项税额) 25.5

贷:银行存款 175.5

热点推荐:2013年中级会计师考试试题专题 中级会计职称考试真题专题

◇ 如果您在学习过程中遇到任何疑问,请登录中级会计职称会员中心你问我答,随时与广大考生朋友们一起交流!还可以加入中级会计职称考试群组,一起分享备考心得。同时欢迎考友选择适合自己的学习班级,并按要求完成听课、做题的学习任务。点击进入了解课程>>