2014年中级会计职称考试《中级会计实务》高清课程免费试听>> 章节习题在线测试>>

2014年中级会计职称考试《中级会计实务》高清课程免费试听>> 章节习题在线测试>>

【233网校福利大放送】:即日起,关注微信并转发点赞,马上送2014年中级会计职称最新备考资料!时间有限,赶紧行动起来!点击进入>>

股份支付的四个环节

本篇知识点关系:中级会计实务 >> 第十章 股份支付 >> 第一节 股份支付概述 >> 股份支付的四个环节

【考情分析】

考频:☆

【本节目录】

1.授予日

2.可行权日

3.行权日

4.出售日

【高频考点】:股份支付的四个环节

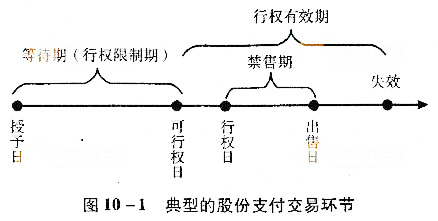

以薪酬性股票期权为例,典型的股份支付通常涉及四个主要环节:授予、可行权、行权和出售,四个环节可如图10-1所示。

(一)授予日

授予日是指股份支付协议获得批准的日期。其中"获得批准",是指企业与职工或其他方就股份支付的协议条款和条件已达成一致,该协议获得股东大会或类似机构的批准。这里的"达成一致"是指,在双方对该计划或协议内容充分形成一致理解的基础上,均正式接受其条款和条件。如果按照相关法规的规定,在提交股东大会或类似机构之前存在必要程序或要求,则应首先履行该程序或满足该要求。

(二)可行权日

可行权日是指可行权条件得到满足、职工或其他方具有从企业获得权益工具或现金权利的日期。只有已经可行权的股票期权,才是职工真正拥有的“财产”,才能去择机行权。从授予日至可行权日的时段,是可行权条件得到满足的期间,因此称为“等待期”,又称“行权限制期”。

(三)行权日

行权日是指职工和其他方行使权利、获取现金或权益工具的日期。例如,持有股票期权的职工行使了以特定价格购买一定数量本公司股票的权利,该日期即为行权日。行权是按期权的约定价格实际购买股票,一般是在可行权日之后到期权到期日之前的可选择时段内行权。

(四)出售日

出售日是指股票的持有人将行使期权所取得的期权股票出售的日期。按照我国法规规定,用于期权激励的股份支付协议,应在行权日与出售日之间设立禁售期,其中国有控股上市公司的禁售期不得低于两年。

备考热点推荐:2014年《中级会计实务》考前完美备考冲刺

2014年全真标准预测试卷在线模考 中级会计师历年真题及答案专题

233网校编辑推荐:2014年中级会计职称网校课程全科VIP班 点击免费试听>>

包含:会计实务+经济法基础+财务管理:(精讲+冲刺+习题+考点预测+真题解析+模考押题2套)不过2015年免费重学

赠送:课后习题+章节练习+课件下载+在线模考+讲师答疑

报名咨询:4000-800-233